Finanzplatz Frankfurt am Main & Gedankenaustausch: Family Offices, Vermögensstrukturierung, Fondsdomizile: Luxemburg, Schweiz, Liechtenstein oder Deutschland – Welches Fondsdomizil ist wirklich der „beste Freund“ des Family Offices?

1. Finanzplatz Luxemburg = alternativlos? Viele Family Offices folgen fast reflexartig dem Ruf Luxemburgs, wenn es um die Auflage eines Private Label Fonds geht. Doch ist der Luxemburger Prestigestatus immer gerechtfertigt? Hohe Kosten und komplexe Strukturen in Luxemburg stehen inzwischen in der Kritik .

2. Finanzplatz Deutschland dagegen mausert sich zum Geheimtipp: Deutlich niedrigere Verwaltungskosten und eine einfachere Besteuerung locken – aber traut sich die Branche, aus dem Schatten Luxemburgs herauszutreten? These: Manchmal ist der „Herdentrieb“ stärker als der Blick für alternative Lösungen.

3. Finanzplatz Schweiz vs. EU: Der Schweizer Finanzplatz genießt weltweites Ansehen, doch ein Fonds ohne EU-Passport bleibt eine Insel. Warum also setzen einige Family Offices weiterhin auf Schweizer Strukturen, während Finanzplatz Liechtenstein alle Türen zum EU-Markt öffnet und Schweizer Investoren sogar steuerliche Vorteile bietet ? Provokante Frage: Ist es Bequemlichkeit oder Unkenntnis, dass “Sonderlocken” wie Liechtenstein noch zu selten in Erwägung gezogen werden?

4. Entweder/Oder – oder sowohl als auch? Muss ein Family Office alles auf eine Karte setzen, oder ist die Zukunft hybrid? Einige große Vermögensverwalter nutzen parallel mehrere Domizile: z.B. einen Luxemburger Fonds für internationale Anleger und einen deutschen Spezial-AIF für heimische Zwecke. Diskussionsanstoss: Denken Family Offices noch zu sehr in Schubladen (“Entweder Luxemburg oder Deutschland”) anstatt kreativ zu kombinieren?

5. Andere Fondsdomizile (FINANZPLATZ ÖSTERREICH? – Malta, Gibraltar, Mauritius, Guernsey etc.), andere Lösungsansätze – welche Punkte oben müssten noch stärker bei einer neutralen Diskussion in den Vordergrund gestellt werden?

Finanzplatz Frankfurt am Main & Fondsboutiquen positionieren sich hier aus fachlicher Sicht gezielt und bewusst als neutral. Transparenz: Am 18.11.2025 wird bei der diesjährigen Veranstaltung „Finanzplatz Frankfurt trifft Finanzplatz Liechtenstein“ unter anderem auch als ein Punkt von vielen das Thema „Vermögensstrukturierung bei Family Offices“ angesprochen werden. Um fachorientiert und auch „unbefangen“ diskutieren zu können, ist es hilfreich das PRO und CONTRA der Fondsdomizile ansprechen zu können. Die Praxisimpulse dieser „Anfrage“ möchten wir vor der Veranstaltung in kurzer Form auch in einem Beitrag thematisieren. Praktische Impressionen von Markteilnehmern (Family Offices, KVGen, Regulatoren & „Multiplikatoren“ etc.) erscheinen an dieser Stelle oft weit wertvoller als Theorie-Recherchen im Netz. Input, Ideen und Anregungen zu dem Themenfeld sind willkommen: markus.hill@finanzplatz-frankfurt-main.de

Switzerland, Asset Management, Real Estate Investments, and Mumbai. Markus Hill spoke to Ravikant Susarla of Seraina Invest AG on behalf of FINANZPLATZ FRANKFURT AM MAIN about the challenges facing a Swiss Asset Manager investing in real estate development in India. Using Mumbai as a prime example of a market for luxury real estate, topics such as risk management, the importance of local networking and expertise, the competitive environment, and “cultural fit” are discussed. All of these factors play an important role in the initial design and current investment decisions of the real estate fund.

Hill: You live in Germany but are Indian and work for a Swiss company that deals with real estate investments in India?

Susarla: I grew up in Mumbai, India, and studied Business and Economics there. In my professional life, I have been closely associated with start-up operations in diverse industries. This helps me to develop an umbrella perspective of different types of business. Over the past several years, I have been associated with real estate investments. I work for a Swiss real estate fund that invests in the development of high-quality residences and office space in India. Currently, we are focused on Mumbai.

Ravikant Susarla, SERAINA INVEST AG

To effectively manage risks associated with real estate development, closely monitor the quality of development, and differentiate ourselves from the competition, we manage the entire lifecycle of the investments in-house. Lifecycle meaning: scouting for investment opportunities, conducting due diligence, capital deployment, development, construction, sales, and finally the exit. With a “boots-on-the-ground and ears-to-the-market” business philosophy, I am closely associated with our operations in Mumbai. We have an office and a highly qualified development team of 14 colleagues in Mumbai, but we are also open to collaborating with domestic third-party, like-minded partners. India is a highly competitive market with capable local players. As an European investor, it is not easy to enter the Indian real estate market and develop a robust business model. We believe that we have successfully managed both.

Hill: What led the fund to launch in Mumbai? Is this your core market?

Susarla: India is a very diverse land; every region and city in India is a country within a country. Identifying where one would invest in India is similar to identifying an investment opportunity in Europe, i.e., which country, which region, and which city? This diversity is often underestimated by foreign investors entering the Indian market. Further, Real estate is a very local/domestic business. One has to navigate the local regulations, building norms, understand the local population’s live work, social life, spending habits, aspirations, and no-goes. Understanding the diversity and complexity of India led us to the decision to launch and focus on just one city – a city that would match our expectations and also one that would have a high acceptance for our design, development, and professional nature of conducting business. As a foreign investor, this was the first line of reasoning we used to find a “cultural fit” for our Swiss brand. We adapted to the uniqueness of the Indian market and chose to launch with Mumbai as our core market.

Hill: What, according to you, is the story of Mumbai’s Urban Development?

Susarla: Mumbai is a very multicultural city with a population of 21,7-mn million residents (UN World Urbanisation prospects). If I have to explain Mumbai’s importance within India, I would probably compare Mumbai’s position in India to London/New York/Singapore, or Dubai’s role in the world. Mumbai, as a city, has always been prosperous. It is the centre of India’s corporate world, financial sector, Bollywood, a seaport and airport city with skyscrapers and a great social life. If India has to grow by 7% annually, Mumbai has to prosper at least twice as much, at 15%. If I can summarize the Mumbai Urban development story in just one word, that is “Upgrade” – an Upgrade of massive proportions. Whether it’s a USD 70-bn infrastructure upgrade – Metro-lines, high-speed train connection, roads, bridges, a new airport, a new sea-port, or a real estate upgrade (including residential buildings, offices, malls, entertainment centers), everything is being upgraded to meet the ambition of a new India. There is even a much bigger growth story in the waiting with the expansion of the city’s administrative limits (under MMRDA) to a larger Greater Mumbai. There has always been wealth in Mumbai; what is happening now is that infrastructure, urban development, and real estate development are highly organised and professional. There is an unmet demand for high-quality real estate of all types. In FY 2024, Mumbai’s luxury segment grew by 17%, consistently the highest of any city in India. This demand has been pent for decades, it stems from a deep desire of Mumbaites to “Upgrade” to international standards.

Hill: From a foreign investor’s perspective, what are the important regulatory aspects of the Mumbai real estate market?

Susarla: The development (and redevelopment) norms in Mumbai are quite transparent & streamlined. Many cities in India try to emulate the Mumbai model. There are Real Estate-consumer specific protections such as RERA (Real Estate Regulation and Development Act), which has built huge trust in the market. The law is strict regarding compliance and adherence to norms by developers and protects consumers. Project developers must register projects with RERA and provide accurate disclosures about project status, finances, and timelines. A variety of investor protection laws, such as the Insolvency and Bankruptcy Code (IBC) and the Securitization and Reconstruction of Financial Assets and Enforcement of Security Interest Act (SARFAESI), have played a vital role in securing an investor’s legitimate rights. All these measures collectively aim to foster investor confidence in India’s real estate market by ensuring fairness and minimizing risks.

Hill: What are the commercial reasons for being in Mumbai?

Markus Hill, FINANZPLATZ FRANKFURT AM MAIN

Susarla: In terms of work culture, Mumbai has a great work ethic, which is professional, progressive, and entrepreneurial. Add to this a deep existing pool of young, qualified, and ambitious workforce, it’s an ideal city for a foreign company to launch its business. On the market aspect; just to give you an idea of the buying capacity of the market based on income levels – according to a Knight Frank Wealth Report- the number of Indian ultra-HNIs is expected to rise to 19,908 by 2028 vs 13,263 in 2023, a 50.1%growth – which is the highest growth in the number of ultra-HNIs for any country. Mumbai is the largest residential market in terms of residential sales value, it contributes ~35%-40% to the total residential sales value in India. Mumbai is also the epicentre of ultra-luxury homes. Mumbai accounted for 84% of ultra-luxury property sales in 2024.

The Mumbai upgrade story for us is a huge opportunity to grow in the aspirational and premium segments, and this growth story is likely to be carried into the decades ahead. To summarize, Swiss precision made for a dynamic market in India.

Hill: You have detailed Mumbai as a potential market for real estate investments. What are the key features of your fund?

Susarla: Launched in 2019, the India Real Estate Opportunity Fund (RAIF, LUX SICAV) is the main focus of Seraina Invest’s commitment to India. The fund is explicitly aimed at institutional investors from Switzerland and is supported by leading partners such as Waystone (AIFM) and APEX GROUP (custodian bank). The portfolio currently comprises three high-potential projects in Mumbai with USD 100 million assets under management. The target return is 15% p.a. in US dollars, and currency risk against the Indian rupee is fully hedged. In 2024, the fund achieved a performance of 13.5%.

Fondsboutiquen & USA-Formel – Unabhängigkeit, Spezialisierung und Authentizität sind die hervorstechenden Merkmale dieser Hidden Champions der Asset Management-Branche. Diese Häuser lieben, was sie tun. Mit Leidenschaft setzen sie ihre tiefe „Nischen-Kompetenz“ zum Vorteil des Inverstors ein, in ihren Anlageentscheidungen sind sie absolut frei. Der Erfolg des Spezialisten-Ansatzes ist unbestritten. Viele dieser Ansätze werden aber heute immer noch so vermarktet, als ob Mund-zu-Mund-Propaganda der alleinige Faktor für den Boutiquen-Erfolg sei. Warum werden klassische Marketing-Mix-Ansätze oft kritisch gesehen? Gibt es andere Pfade, die man beschreiten könnte?

PR, Branding und „Verbrannte-Erde-Faktor“ Viele der nicht-visiblen Häuser betreiben natürlich Business Development. Die Strukturen reichen von Eigentümern, die allein über persönliches Netzwerk erfolgreich vertreiben, bis hin zu Häusern, die eigene Vertriebseinheiten haben. Gerade bei kleineren Boutiquen steht das Thema Vertrieb im Fokus, Branding („Markenbildung“) und Klickzahlen-PR sind für diese Adressen oft weniger interessant. Kostenintensive Advertorials oder die fortwährende Publikation von Unternehmensnachrichten über Presseverteiler erscheinen hier oft wenig zielführend.

Markus Hill, FINANZPLATZ FRANKFURT AM MAIN

Asset Management, PR-Branche und das Misfit-Problem Stoßen PR-Agentur und Fondsboutique aufeinander, dann bekommt man aus dem Markt oft folgendes Feedback: Die PR-Agentur möchte Themen wie Visibilität, Brandung und Reichweite verkaufen. Die Boutique schätzt diese Themen sehr. Unterschwellig steht aber häufig folgende Erwartung im Raum: Optimal wäre, dass nach Erscheinen des Artikels eine Ansprache von Investoren („Leads“) erfolgt. Die PR-Agenturen können hier in der Mehrzahl der Fälle nicht liefern. Woran liegt das? PRler sprechen allzu gern mit PRlern, Produktanbietern und mit Journalisten. Doch die wenigsten Medien-Professionals verfügen über eine überzeugende Vernetzung mit dem Segment Investoren – übrigens ein oft gehörtes Argument von Boutiquen-Seite. Selbst klassische, reichweitenstarke Publikationen tun sich hier oft schwer, weil ein Großteil der Medieninhalte fachlich nur bedingt die Interessen von Produktspezialisten und Investoren trifft: Ein interessantes White Paper von einem schreibgewandten Vertriebler geschrieben – und an eigene Investoren und Prospects kommuniziert – kann hier oft weit weniger Streuverlust haben, als das besagte Advertorial einer auflagenstarken Publikation.

Herausforderung für die Asset Management-Branche Branding ist nicht Mystik. Natürlich besteht der Königsweg für gegenwärtig wenig visible Boutiquen im Private Markets-Segment darin, mit ihren Kernkompetenzen wahrgenommen zu werden. Häuser mit klassischem Off-Market-Charakter sehen im Vertrieb, kombiniert (!) mit einem gewissen Bekanntheitsgrad, den optimalen Weg. Viele Pfade führen hier nach Rom. Einige der Häuser fahren zweigleisig, etwas Pressearbeit, etwas Marketing und der Kernfokus auf dem Vertrieb. Für die klassischen Dienstleister im Kommunikationsbereich findet sich hier ein spannendes Feld. Viele Häuser gehen aber hier zunehmend neue Wege, Stichworte: Social Media, LinkdedIn und eine dezente Direktansprache von Prospects.

Family Offices, Off-Market-Ansatz und Lernkurve Vielleicht können kleinere Boutiquen etwas von Family Offices lernen. Viele dieser Häuser haben eine ähnliche Herausforderung: Eine spezielle Expertise in Zusammenhang mit dem Anspruch, dass man eigentlich nicht aggressiv verkaufen möchte. Daher haben viele Family Offices die Konferenz als Format für sich entdeckt. Ähnlich wie bei Boutiquen im Private Markets-Bereich wird hier über die Faktoren Expertise und Vertrauen gearbeitet, Schlagworte: Expertise, Pull-Faktor, PR, Social Media & Face-to-Face-Kontakt – es heißt ja nicht umsonst Marketing-Mix!

Markus Hill ist unabhängiger Asset Management Consultant in Frankfurt am Main. Kontakt: info@markus-hill.de; Website: www.markus-hill.de

Sebastian Thürmer, artis Institutional Capital Management

Die artis-Studie „Präferenzen institutioneller Anleger bei Immobilien und Alternativen Investments“ liefert auch in diesem Jahr wieder aktuelle Zahlen und interessante Erkenntnisse. Markus Hill sprach für FINANZPLATZ FRANKFURT AM MAIN mit Sebastian Thürmer, artis Institutional Capital Management GmbH, über die Ergebnisse der Umfrage. Schwerpunkte der Ausführungen dieses Interviews (Teil 2 v. 2) war der Megatrend „Infrastruktur“ mit dem Fokus auf die Segmente Erneuerbare Energien und Infrastruktur Equity. Bereiche wie Wind- und Solarenergie, Repowering, Speichersysteme und das Investment in Verkehrsinfrastruktur standen ebenso im Fokus der Studie wie der Ausblick auf andere, investitionsrelevante Entscheidungsfaktoren und aktuelle Trends bezüglich des Themenfeldes „Nachhaltigkeitsaspekte“.

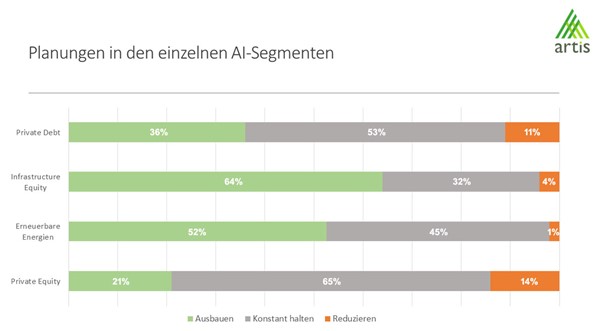

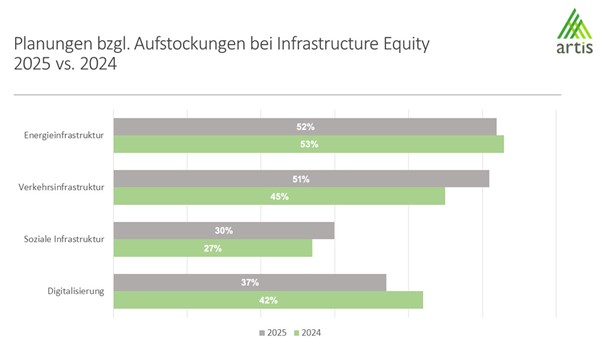

Hill: Herr Thürmer, wenn man die artis-Studienergebnisse von 2023 und 2024 mit denen von 2025 vergleicht, scheinen die Planungen der Institutionellen für die Anlageklasse „Erneuerbare Energien“ tendenziell rückläufig zu sein. Viele Produktinitiatoren sprechen aber weiterhin von einem Megatrend. Wie schätzen Sie langfristig die Perspektiven dieser Assetklasse ein? Thürmer: ‚Erneuerbare Energien‘ liegen laut unserer Studie mit beachtlichen 52% bei geplanten Investitionen immer noch im Fokus der Institutionellen. Nur Infrastructure Equity ist mit 64% noch mehr gefragt. Deshalb bleiben die Perspektiven auch nach wie vor positiv. Richtig ist aber auch, dass in den letzten Jahren mehr Wettbewerb bei den Alternativen zu beobachten ist. Beispielsweise Infrastructure Equity, also die komplette Energiepalette und seit einigen Jahren weitere Themen wie Verkehr und Digitalisierung. Es ist erstaunlich, dass sich Erneuerbare trotz der starken Konkurrenz auf diesem hohen Niveau halten.

Markus Hill, FINANZPLATZ FRANKFURT AM MAIN

Hill: Also erwarten Sie keine Verschiebungen in naher Zukunft? Thürmer: Märkte passen sich immer an. Erneuerbare mit klassischen Wind- oder Solarparks wird es auch in Zukunft geben, aber die neue Produktgeneration geht mehr auf die zukünftigen Anlegerbedürfnisse ein. Institutionelle Anleger investieren mittlerweile auch in Projektentwicklungen im Late-Stage-Bereich. Dafür spricht nicht nur eine höhere Rendite, sondern auch ein entsprechender Projekteinfluss, nicht nur in Bezug auf Nachhaltigkeit. Ebenso steigt das Interesse der Investoren an Hybridparks, der Kombination von Wind- und Solarparks. Professionelle Anleger investieren auch nicht erst seit gestern in Erneuerbare. Sie sind mit dem Thema „Altobjekte“ bestens vertraut. Hier ergeben sich Anlageopportunitäten im Repowering, also der Installation neuer Module in bereits aktiven, genehmigten und erschlossenen Anlagen. Das bedeutendste Thema für die nächsten Jahre sind aber Speichersysteme, die zur Überbrückung von Dunkelflauten gebraucht werden. Marktanalysten von Bloomberg/NEF erwarten bei den weltweiten Speicherkapazitäten bis 2030 ein Wachstum von mehr als 20% p.a. Batteriespeicher nehmen dabei die Hauptrolle ein. Solche Speicheranlagen können zwar auch von klassischen Infrastrukturfonds erworben werden, passen thematisch aber wesentlich besser zu Erneuerbaren. Gerade beim Thema Speicherung wird die Nachfrage in den nächsten Jahren stark ansteigen. Investoren bieten sich also auch zukünftig sehr gute Perspektiven bei den Erneuerbaren.

Hill: Infrastrukturinvestments gehören laut Ihrer Studie zu den bevorzugten Investitionsfeldern institutioneller Anleger. Nun schnürt der Staat ein gigantisches Schuldenpaket, um in die Bundeswehr, aber auch massiv in die Infrastruktur zu investieren. Kann es sein, dass sich der Staat dabei die Filetstücke heraussucht und Institutionelle das Nachsehen haben? Thürmer: Der Staat muss in bestimmte Bereiche vorinvestieren, damit zusätzlich privates Kapital angelockt werden kann. Die öffentliche Hand muss sich aber auch in Teilbereichen engagieren, welche für private Investoren weniger interessant sind. Institutionelle nutzen meist Geschäftsfelder mit attraktivem Wachstumspotenzial, planbaren Cashflows, klaren Risikostrukturen, einer hohen Transparenz sowie einem aktiven Beitrag zur Senkung von CO2-Emissionen in Richtung „Net-Zero-Emissionen“. Man kann das geplante Schuldenpaket auch positiv umschreiben und beispielsweise Investitionspaket nennen, das in den nächsten Jahren für zusätzliches Wirtschaftswachstum sorgt. Professionelle Marktteilnehmer dürfen sich nicht nur mit dem vorhandenen Produktangebot auseinandersetzen, sondern müssen die Märkte genau analysieren und in die Zukunft blicken, um interessante Nischenthemen zu entdecken, die zum jeweiligen Geschäftsmodell des Investors passen. Dann finden sich auch Möglichkeiten für Poolanlagen oder Co-Investments.

Hill: Können Sie uns hierzu ein Beispiel nennen? Thürmer: 25% der Treibhausgasemissionen in der EU werden vom Verkehr verursacht. Der Verkehrssektor ist damit der drittgrößte CO2-Emittent und liegt bei der Dekarbonisierung im Vergleich zum Energiesektor beträchtlich zurück. In der Politik und in den Medien wurde in letzter Zeit viel über Infrastrukturmaßnahmen debattiert. Die Bahn dürfte zu den Profiteuren des neuen Infrastrukturpakets zählen. Es geht um den Ausbau sowie die Sanierung des Schienennetzes, was sowohl für den Personen- wie auch für den Güterverkehr von Nutzen ist. Gleichzeitig möchte die Bahn, aus politischen Gründen, kräftig in den Personenverkehr, also beispielsweise in neue Waggons, investieren. Wenn man sich aber die Verkehrsprognose des Bundes 2040 ansieht, welche vor einigen Wochen vom Bundesverkehrsministerium vorgestellt wurde, wird der Personenverkehr nur um 8% zulegen. Der Güterverkehr hingegen wächst im gleichen Zeitraum um ein Vielfaches. Das kann die Lücke für institutionelle Anleger sein. Wenn man bedenkt, dass ein Großteil der Schienenfahrzeuge, insbesondere Lokomotiven und Güterwagen, noch aus den 70er-Jahren stammen, kann man sich den Bedarf gut vorstellen. Plötzlich kommen nun solche Anlageprodukte für institutionelle Anlegergruppen auf den Markt. Die Renditen sind sehr attraktiv und die Fondslaufzeiten sind wesentlich kürzer als wir das von den Energiethemen her kennen. Außerdem reduziert der Gütertransport die Treibhausgasemissionen gegenüber dem Transport auf der Straße um durchschnittlich 80%, was den Nachhaltigkeitsgedanken institutioneller Investoren sehr entgegen kommt.

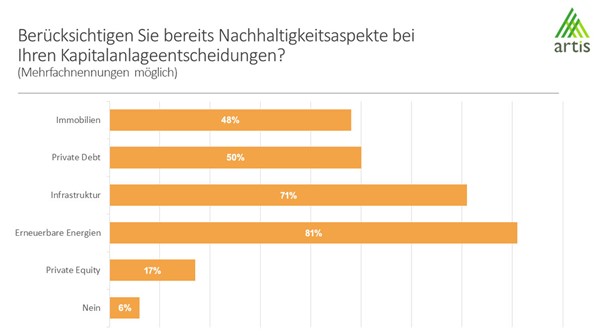

Hill: Bei welchen Kapitalanlageentscheidungen werden Nachhaltigkeitsaspekte besonders berücksichtigt? Thürmer: In der Regel geschieht dies bei neuen Immobilien-, Private Debt-, Infrastructure Equity- und Erneuerbaren Energien-Investments, weniger bei Private Equity- oder liquiden Anlagen. 9% investieren über alle Assetklassen hinweg nur noch in nachhaltige Kapitalanlagen, dabei handelt es sich eher um kirchliche Einrichtungen oder Stiftungen. Über 60% der befragten Teilnehmer sind wählerischer und machen dies von der jeweiligen Assetklasse abhängig.

Hill: Unabhängig von Assetklassen, welche aktuellen oder zukünftigen Megatrends werden in den kommenden Jahren eine wichtige Rolle einnehmen? Thürmer: Aktuelle Themen wie der Klimawandel, Ressourcenknappheit, weltweiter Wettbewerb um wichtige Rohstoffe, neue Technologien, Digitalisierung, der demographische Wandel, bestehende und zukünftige geopolitische Krisen, weltweit steigende Staatsverschuldungen oder die Sicherung unserer Sozialsysteme werden den Druck auf Politik, Gesellschaft und Kapitalmärkte weiter erhöhen. Diese Trends bedürfen tragfähiger Lösungen und werden uns fortlaufend – mal mehr, mal weniger – weiter beschäftigen.

Hill: Herr Thürmer, vielen Dank für das Gespräch.

Sebastian Thürmer ist geschäftsführender Gesellschafter der artis Institutional Capital Management GmbH in Frankfurt am Main. artis ist ein unabhängiger Placement Agent und Consultant für institutionelle Anleger in der D-A-CH-Region mit der ausschließlichen Ausrichtung auf Immobilien und Alternativen Investments. Seine Schwerpunkte sind die Eigenkapitalgenerierung für Produktinitiatoren sowie die Allokationsberatung für institutionelle Investoren.

Die Studie „Präferenzen institutioneller Anleger bei Immobilien und Alternativen Investments 2025“ kann digital unter info(at)artis-icm.de angefordert werden. Institutionellen Investoren wird die Studie kostenfrei zur Verfügung gestellt.

FINANZPLATZ FRANKFURT & RESEARCH: Studie „Alternative Investments, Immobilien & ESG“

Markus Hill sprach für FINANZPLATZ-FRANKFURT-MAIN.DE & FONDSBOUTIQUEN.DE mit Sebastian Thürmer (artis Institutional Capital Management GmbH) und Dr. Michael König (Primus Valor AG) über die Ergebnisse der Studie „Präferenzen institutioneller Anleger bei Immobilien und Alternative Investments 2025“. Zum einen wurden die allgemeinen Inhalte und Ergebnisse der Studie zu Immobilien, Alternative Investments und ESG erläutert (Immobilien, Infrastruktur, Erneuerbare Energien etc.), zum anderen wurde intensiver über das Thema Investments in Wohnimmobilien in Deutschland und Asset Allocation diskutiert.

INSTITUTIONELLE INVESTOREN wurden auch in diesem Jahr bei dieser Befragung wieder zu folgenden Entwicklungen (Bereiche & Stichworte) befragt: Planung zum Ausbau der Immobilienquote, Nutzungsarten, Allokation, Regionen, Alternative Investments (AI)-Quoten, AI Segmente, Private Debt, Erneuerbare Energien, Infrastructure Equity, Private Equity, Attraktivität der Asset-Klassen, Bedeutung & Strategie „Nachhaltigkeit“, ESG – Leitfaden & Analyse, Impact Investing, energetische Sanierungsmaßnahmen bei Immobilien.

Rückfragen zur Studie (Zusammenfassung, Zusatzinformationen, PDF etc.): info@markus-hill.com

Institutionelle Investoren erhalten die Studie kostenfrei. Bei Interesse an einer Teilnahme für die Studie in 2026 bitte einfach eine Nachricht an die oben angegebene Mail senden.

Frankfurt as a financial center, innovation, “Deep Tech Law & Diplomacy,” resilience, Wholistic World Innovation Trophy – Markus Hill spoke with Dieter Brockmeyer (DIPLOMATIC WORLD) about the academy’s current activities in these areas, book publications, and the Institute for Research, Entrepreneurship and Investment (SEI) in Washington, D.C., and the Indian Global Academy for Law and Technology Education and Research (GALTER). Other topics discussed included Silicon Valley Europe, start-ups, the Rhine-Main region, and “Frankfurt & cigars.”

Hill: Why we need to become resilient?

Brockmeyer: I gave an interview for the local German finance industry platform “Finanzplatz Frankfurt am Main” (Financial Center Frankfurt) giving an update on my work with the Diplomatic World Institute and its growing partner network. The key issue, of course, is making our societies resilient to tackle the unprecedented and accelerating change coming with deep-tech advancement. This is the English version of that conversation with Markus Hill.

Hill: Could you give us a brief update on your institute’s activities?

Brockmeyer: A lot has happened since we last spoke. I’ve already started working on my next book, although progress has been slower than usual due to other pressing commitments. We have launched the academy. The course for aspiring diplomats on the impact of deep tech on their work was something we conceptualized right at the beginning, shortly after founding the institute in 2019. However, it took us until last year to find the right partners. We are now working on this with the Institute for Research, Entrepreneurship and Investment, SEI, in Washington, D.C., and the Indian Global Academy for Law and Technology Education and Research (GALTER). We just very successfully finished this ten-week online course, featuring globally renowned speakers and initially offered exclusively to Indian students. We will continue to strengthen our partnerships with both, including through additional projects, which has already led to a strategic alliance with SEI. Since April 1st, I have been serving on SEI’s Board, responsible for innovation and European relations, in addition to my role within the Diplomatic World Group. In turn, SEI founder Ingrid Vasiliu-Feltes has joined the advisory board of DWI.

In addition, I have launched the next round of the Wholistic World Innovation Trophy, which will be awarded again in Barcelona on October 13th. We are also expanding our video podcast, “Today & Tomorrow.” There should be some exciting updates on that soon. All these initiatives are part of an innovation platform we are developing, which will include additional elements that we hope to present in full soon. However, I must admit that there’s still a long road ahead.

Dieter Brockmeyer (DIPLOMATIC WORLD) & Markus Hill ( FINANZPLATZ FRANKFURT AM MAIN)

Hill: I have to press on this: When you talk about an innovation platform, what exactly do you mean?

Brockmeyer: We are facing enormous global challenges, many of which are not yet fully recognized in their impact. People feel , but the root cause is often ignored: rapid technological progress is fundamentally transforming our lives and leaving us with less and less time to adapt. This is overwhelming, and if left unchecked, it will lead to increasing societal disruptions. What we need is innovation resilience. Building that resilience will become ever more critical in the years ahead. Our goal, through our activities—books, podcasts, awards, the academy, and eventually conferences and other initiatives—is to create an integrated platform where experts worldwide can exchange ideas and develop solutions to address these challenges.

The working title for this initiative is “CAMPUS MUNDI,” inspired by the title of the German edition of my last book. The task is far too significant to be tackled alone—it requires a collective effort. But as I said, we still have a long way to go!

Hill: When you talk about innovation resilience, that sounds like a nice buzzword. But what do you mean by it concretely?

Brockmeyer: That’s precisely the topic of my next book. In essence, it was already the subject of CAMPUS, even though I hadn’t yet labeled it as such. Resilience is a very popular term at the moment—everyone wants to become more resilient, whether in their relationships or careers. Typically, resilience is seen as something separate from innovation. If I am innovative in my personal environment, I become more resilient in everyday life. However, most people don’t realize that they need to learn how to handle innovation. There is a gap here that we need to close.

Hill: The concept of the academy is fascinating. What’s next for “Deep-Tech Law & Diplomacy”?

Brockmeyer: At the end of March, we held the final event of the first course. So far, everything has gone very well, and we – the partners in this project – will take a closer look at everything in detail. We’ve already received external interest in supporting us with the next phase of development, and we’re already planning the next round for this fall. Looking ahead, we’ll likely explore other topics as well and develop new offerings. We’re expecting to do that once again in collaboration with partners.

Hill: So, it’s about dealing with technological progress?

Brockmeyer: Essentially, yes—but not only that. We focus on deep tech, which refers to transformative technologies, but also on how they are implemented. For instance, we examine blockchain technology—not just Bitcoin or its effects on the financial industry, but in a much broader and more comprehensive way. The same applies to artificial intelligence and the inevitable acceleration of progress brought about by quantum computing. That’s why we are deeply engaged with the startup scene and collaborate with the World Business Angel Investment Forum (WBAF). In the future, we aim to strengthen these ties with international organizations.

Hill: What does all this mean for the positioning of your institute?

Brockmeyer: We are positioning ourselves primarily through the academy, but also through flagship initiatives like the Wholistic World Innovation Trophy and our podcasts. These events and projects shape the institute’s public perception. We are increasingly being recognized, and I am receiving more invitations to present our work at international conferences. We are seen as authentic and competent—a reputation that has taken time to build but is now yielding results. The current global situation also plays a role in this. Diplomacy is gaining significance and is being viewed in a new light by many. Despite the uncertainties, this presents an opportunity that we intend to seize.

Hill: Are you active in Frankfurt as well? What does the city mean to you?

Brockmeyer: At the beginning of the year, we supported Silicon Valley Europe in launching its Plug & Play initiative, which connects tech startups with investors. The initial event was quite promising. Although the initiative is not based in Frankfurt but rather in the Rhine-Main region, SVE is headquartered in Darmstadt. We will definitely build on this. There are several exciting ideas on the table, but unfortunately, there is currently not enough time to pursue them all.

That doesn’t change the fact that Frankfurt remains my home base. Brussels is a beautiful city, but I can’t unwind there—especially not at international conferences held in various locations. Frankfurt, on the other hand, is my creative space. It’s where I develop new ideas, write, and, most importantly, recharge my batteries. Many of the projects I later implement originate here and are first discussed and refined within Frankfurt’s creative circles. The city is not just a business hub; it is also highly creative.

A great example is a monthly gathering where we discuss the creative industries in Hessen and project ideas while enjoying cigars in various locations—sometimes privately, sometimes in lounges. It’s a dynamic group that continues to grow and attract new guests.

Hill: Thank you very much for talking to us.

Current Event Dates:

Europe Days from May 16 to 18 in Neudrossenfeld: Discussion with the Vice President of the European Investment Bank (EIB) and MEP Monika Hohlmeier

Book presentations CAMPUS MUNDI: June 14 and 15, 2025: Galerie Adriana and others, Vienna

Dieter Brockmeyer & CAMPUS and CAMPUS MUNDI – Image by Natalie Färber, LIQUID Kommunikationsdesign

Finanzplatz Frankfurt, Innovation, „Deep-Tech Law & Diplomacy“, Resilienz, Wholistic World Innovation Trophy – Markus Hill sprach mit Dieter Brockmeyer (DIPLOMATIC WORLD) über aktuelle Aktivitäten der Akademie in diesen Bereichen, Buchveröffentlichung sowie über das Institute for Research, Entrepreneurship and Investment, SEI, in Washington D.C. und die indische Global Academy for Law and Technology Education and Research (GALTER). Weitere Themen des Gespräches waren Silicon Valley Europe, Startups, Rhein-Main-Gebiet und „Frankfurt & Zigarre“.

Hill: Geben Sie doch bitte ein kurzes Update zu den Aktivitäten Ihres Institutes?

Brockmeyer: Es hat sich tatsächlich seit wir das letzte Mal gesprochen haben einiges getan, so habe ich bereits mit der Arbeit am nächsten Buch begonnen. Leider geht es damit nicht so gewohnt schnell voran, da es einfach im Moment so viel anderes zu tun gibt. Wir haben die Akademie gestartet. Den Kurs für angehende Diplomaten zum Einfluss von Deep-Tech auf ihre Arbeit hatten wir schon ganz am Anfang, kurz nach dem Start des Institutes 2019, konzipiert. Es hat dann bis letztes Jahr gedauert die passenden Partner zu finden. Wir machen das jetzt mit dem Institute for Research, Entrepreneurship and Investment, SEI, in Washington D.C. und der indischen Global Academy for Law and Technology Education and Research, kurz GALTER. Der 10 wöchige Onlinekurs mit weltweit bekannten Referenten, den wir erstmalig exklusiv für indische Studenten angeboten haben, haben wir gerade sehr erfolgreich abgeschlossen. Die Partnerschaft mit beiden werden wir, auch mit anderen Projekten, ausbauen und führte bereits zu einer strategischen Allianz mit dem SEI. Seit 1. April bin ich dort im Vorstand für Innovation und den Kontakt zu Europa zuständig, zusätzlich zu meinen Aufgaben in der Diplomatic World Gruppe. Die SEI Gründerin Ingrid Vasiliu-Feltes ist im Gegenzug in den Beraterstab des DWI eingezogen. Ich habe inzwischen auch die nächste Runde der Wholistic World Innovation Trophy gestartet, die in diesem Jahr am 13. Oktober, wieder in Barcelona, vergeben wird. Auch unseren Video Podcast „Today & Tomorrow“ bauen wir weiter aus. Da sollte es in Kürze Neuigkeiten geben. Das sind alles Elemente einer Innovationsplattform, noch mit weiteren Bausteinen, die wir hoffentlich bald vollständig präsentieren können. Bis dahin ist es aber zugegeben noch ein sehr weiter Weg.

Dieter Brockmeyer (DIPLOMATIC WORLD) & Markus Hill ( FINANZPLATZ FRANKFURT AM MAIN)

Hill: Da muss ich jetzt aber nachbohren: Wenn Sie von einer Innovationsplattform sprechen, was dürfen wir darunter verstehen?

Brockmeyer: Wir stehen weltweit vor enormen Herausforderungen, die wir in ihrer Auswirkung von den wenigsten bereits erkannt wird. Viele fühlen sich verunsichert, aber die Ursache wird noch immer verdrängt: Der technologische Fortschritt, der immer schneller voranschreitet, dabei unser aller Leben massiv verändert und uns immer weniger Zeit der Anpassung lässt. Das Überfordert uns und wird gesellschaftlich zu immer größeren Verwerfungen führen. Was wir brauchen ist Innovations-Resilienz. Die aufzubauen wird in den kommenden Jahren immer wichtiger. Von daher ist unser Anliegen mit allen unseren Aktivitäten, Büchern, Podcasts, Preisen, Akademie, zukünftig aber auch Kongressen und anderen Bausteinen, eine integrierte Plattform zu schaffen, auf der Experten weltweit sich austauschen und gemeinsam Lösungen entwickeln, die bei der Bewältigung der Herausforderungen helfen können. Der Arbeitstitel hierfür ist CAMPUS MUNDI, angelehnt an den Titel der deutschen Ausgabe meines letzten Buches. Die Aufgabe ist viel zu groß, als dass das singulär angegangen werden kann. Das geht nur in einer kollektiven Anstrengung. Aber wie gesagt, das ist noch ein sehr weiter Weg!

Hill: Wenn Sie von Innovations-Resilienz sprechen, das ist ein schönes Buzzword, aber was verstehen Sie darunter konkret?

Brockmeyer: Das ist genau das Thema meines nächsten Buches. Im Grunde war das auch schon das Thema in CAMPUS, ohne dass ich das dort schon so genannt habe. Der Begriff Resilienz ist im Moment sehr populär. Alles wollen resilienter werden, widerstandsfähiger in der Partnerschaft, in der Karriere… Normalerweise steht der Begriff Resilienz neben der Innovation. Wenn ich innovativ bin, in meinem persönlichen Umfeld, dann werde ich im Alltag widerstandsfähiger. Das ich mit Innovation lernen muss umzugehen, das ist den meisten nicht klar. Da klafft eine Lücke, die wir schließen müssen.

Hill: Das Konzept der Akademie ist spannend, wie geht es mit dem Thema „Deep-Tech Law & Diplomacy“ weiter?

Brockmeyer: Ende März hatten wir die letzte Veranstaltung des ersten Kurses. Bislang ist es alles sehr gut gelaufen und wir, also die Partner in diesem Projekt, werden uns das alles dann noch Mal im Detail anschauen. Wir haben bereits von außen Interesse signalisiert bekommen uns beim Ausbau zu helfen und planen bereits für Herbst die nächste Runde. Wir werden uns perspektivisch sicherlich auch andere Themen anschauen und Angebote formulieren. Das werden wir voraussichtlich wieder gemeinsam mit Partnern machen.

Hill: Es geht also um den Umgang mit technischem Fortschritt?

Brockmeyer: Im Wesentlichen ja, aber nicht nur. Wir schauen nach Deep-Tech, also tiefgreifende Technologien, wie das hier übersetzt wird, aber auch darauf wie das implementiert wird. Das heißt, und das sind jetzt nur einzelne Beispiele, wir schauen auf die Blockchain-Technologie, aber nicht nur auf den Bitcoin oder die Auswirkungen auf die Finanzindustrie. Das ist viel breiter, umfassender. Gleiches gilt auch für Künstliche Intelligenz und die Beschleunigungen des Fortschritts, der durch den Quantencomputer unvermeidbar ist. Von daher beschäftigen wir uns auch sehr stark mit der Startup Szene und arbeiten da unter anderem auch mit dem World Business Angel Investment Forum, kurz WBAF, zusammen und werden das zukünftig sicher noch stärker mit internationalen Organisationen vernetzen.

Hill: Was bedeutet das alles für die Positionierung ihres Institutes?

Brockmeyer: Wir positionieren uns zunächst über die Akademie, aber genauso über die vorhin genannte „Trophy“ oder die Podcasts. Das sind sogenannte Flagship Events, die das Bild des Instituts nach außen prägen. Sie werden wahrgenommen und ich werde immer häufiger angefragt das auf internationalen Kongressen vorzustellen. Wir werden als authentisch und kompetent wahrgenommen. Das war ein langer Weg, der jetzt langsam zu Ergebnissen führt. Das wird sicherlich auch durch die Weltlage unterstützt. Das Thema Diplomatie gewinnt an Bedeutung und wird von vielen inzwischen ganz anders wahrgenommen. Bei aller Verunsicherung, darin liegt auch eine Chance, die wir nutzen wollen.

Hill: Sind Sie auch hier in Frankfurt aktiv, was bedeutet die Stadt für Sie?

Brockmeyer: Anfang des Jahres haben wir Silicon Valley Europe bei dem Start ihrer Plug & Play Initiative unterstützt, wo Tech-Startups mit Investoren zusammengebracht werden. Der Auftakt verlief recht vielversprechend. Die Initiative stammt zwar nicht aus Frankfurt, aber immerhin aus dem Rhein-Main-Gebiet. SVE hat ihren Sitz in Darmstadt. Das werden wir sicher ausbauen. Es liegen noch eine ganze Reihe von wie ich finde guten Ideen in der Schublade, für die aber im Moment leider die Zeit fehlt. Das ändert aber nichts daran, dass in Frankfurt mein Lebensmittelpunkt liegt. Brüssel ist auch eine sehr schöne Stadt, aber da kann ich nicht abschalten. Das gilt erst recht auf den internationalen Konferenzen an unterschiedlichen Orten. Hier in Frankfurt ist mein Kreativraum, hier entwickle ich neue Dinge, schreibe – und ganz wichtig, hier kann ich Ruhe finden, meine Batterien wieder aufladen. Viele Dinge, die ich später umsetze, haben hier ihren Ursprung und werden in Frankfurter kreativen Kreisen zuerst diskutiert, rund gemacht, gereift. Frankfurt ist nicht nur eine Business Metropole, sie ist auch eine sehr kreative Stadt. Dazu zählt auch eine Runde in der wir einmal im Monat an unterschiedliche Orten, wo es möglich ist, privat aber auch in Lounges, Zigarre rauchen und die Kreativindustrie in Hessen, aber auch Projektideen diskutieren. Es ist ein sehr dynamischer Kreis, der inzwischen beständig wächst und auch immer wieder Gäste anzieht.

Hill: Vielen Dank für das Gespräch.

Aktuelle Termine:

Europatage vom 16.-18. Mai in Neudrossenfeld: Gespräch mit der Vizepräsidentin der Europäischen Investitionsbank, EIB, und MEP Monika Hohlmeier

Buchpräsentationen CAMPUS MUNDI:14./15.06.2025: Galerie Adriana u.a., Wien

Dieter Brockmeyer & CAMPUS and CAMPUS MUNDI – Image by Natalie Färber, LIQUID Kommunikationsdesign

Finanzplatz Frankfurt, Vermögensverwaltung, Financial Planning & Financial Education, Digital Assets, Gründerszene, Kultur, Personalmanagement und Networking – Markus Hill sprach für FINANZPLATZ FRANKFURT AM MAIN mit Samir Zakaria, Standortleiter von Hansen & Heinrich AG in Frankfurt, über diese Themen sowie über die Suche nach Talent, Engagement & MORE.

Hill: Wie betrachten Sie das Thema Networking im Allgemeinen, und wie wichtig sind sowohl interne als auch externe Netzwerke für Sie als ganzheitlicher Vermögensverwalter?

Zakaria: Networking spielt in unserer Branche eine entscheidende Rolle, insbesondere wenn man – wie wir bei Hansen & Heinrich – einen ganzheitlichen Beratungsansatz verfolgt. Dieser Ansatz bedeutet, dass wir nicht nur das finanzielle Vermögen unserer Mandanten betrachten, sondern auch steuerliche, rechtliche und unternehmerische Aspekte in die Beratung einfließen lassen. Das erfordert starke Netzwerke, sowohl intern als auch extern.

Samir Zakaria (Hansen & Heinrich) und Markus Hill (FINANZPLATZ FRANKFURT AM MAIN)

Hill: Wie gestalten sich die internen Netzwerke bei der Hansen & Heinrich AG?

Zakaria: Intern profitieren wir von einem engen Austausch zwischen den Standorten und den verschiedenen Experten in unserem Team, wie z. B. im Immobilien- und Versicherungsbereich. Dieser Austausch sorgt dafür, dass wir in allen relevanten Themenbereichen bestens aufgestellt sind und uns gegenseitig unterstützen können.

Hill: Welche Rolle spielen externe Netzwerke in Ihrer Arbeit?

Zakaria: Extern ist unser Netzwerk ebenso entscheidend. Wir arbeiten sehr eng mit Rechtsanwälten, Steuerberatern und anderen Experten, etwa in der Kunstberatung oder im Bereich Private Equity, zusammen. Diese Partnerschaften waren gerade in der Anfangsphase des Standortaufbaus in Frankfurt von großer Bedeutung. So konnte ich auch in der herausfordernden Coronazeit 2021 durch meine vielfältigen Kontakte erste Mandanten gewinnen. Gegenseitige Empfehlungen kommen allen Parteien zugute.

Hill: Welche Netzwerke spielen aktuell die wichtigste Rolle und wie tragen sie zu Ihrer strategischen Weiterentwicklung bei?

Zakaria: Eine weitere sehr wichtige Plattform ist das Netzwerk der Finanz- und Erbschaftsplaner e. V. (www.nfep.de). Hier sind wir als Hansen & Heinrich AG Fördermitglied. Der Weiterbildungsaspekt ist uns dabei besonders wichtig. Gerade im Bereich der Finanzplanung haben wir eine hohe Expertise aufgebaut, und aktuell sind fünf Certified Financial Planner (CFPs) für unser Unternehmen tätig. Networking ist bei uns also nicht nur ein theoretisches Konzept, sondern ein praktischer Bestandteil unserer täglichen Arbeit.

Außerdem habe ich kürzlich das Forum für Digitale Vermögenswerteins Leben gerufen. Dieses Netzwerk ist besonders spannend, da digitale Vermögenswerte immer relevanter werden. Gerade die sogenannte Next Gen betrachtet zunehmend Kryptowährungen und andere digitale Assets als interessante Anlagechancen. Dieses Netzwerk hilft uns, unser Know-how in einem zukunftsweisenden Bereich weiter auszubauen.

Im Einklang mit unserer Ausrichtung auf zukunftsfähige Entwicklungen haben wir 2023 zudem die Founders Lounge entwickelt. In Zusammenarbeit mit Mazars und dem HUB31 Technologie- und Gründerzentrum Darmstadt haben wir eine Veranstaltungsreihe gegründet, die den Austausch von Fachkenntnissen und die Vernetzung im Startup-Ökosystem der Region fördern soll. Ziel ist es, Gründende von Beginn an in allen praxisrelevanten Bereichen – wie rechtliche, steuerliche und finanzielle Beratung – zu unterstützen und einen regelmäßigen Austausch zu etablieren.

FORUM FÜR DIGALTALE VERMÖGENSWERTE (2025)

Hill: Was steht bei Ihnen im Jahr 2025 noch an?

Zakaria: Im Jahr 2025 bieten wir etliche reizvolle Veranstaltungen an. Highlights sind sicherlich unsere H&H Stiftungsfrühstücke an allen Standorten, bei denen wir uns mit Stiftungsgründern und -managern austauschen und über die neuesten Entwicklungen im Stiftungssegment sprechen werden. Solche Veranstaltungen sind für uns eine wertvolle Gelegenheit, unsere Expertise zu teilen und von anderen Institutionen zu lernen. Mit unserer Tochtergesellschaft Hansen & Heinrich Stiftungstreuhand GmbH unterstützen wir bei der Gründung von Stiftungen und übernehmen dauerhaft Verwaltungstätigkeiten zur Entlastung der Engagierten.

Hill: Welche weiteren Veranstaltungen und Entwicklungen sind auf Ihrer Agenda?

Zakaria: Es sind mehrere Austausche zum Kapitalmarkt in der WineBANK Frankfurt geplant, bei denen wir mit Investoren über aktuelle Themen und Trends sprechen werden. Ein weiterer Bereich, der zunehmend an Bedeutung gewinnt, ist die Unternehmerfinanzplanung. Gerade in Zeiten wirtschaftlicher Unsicherheit ist es für Unternehmer entscheidend, ihre Finanzen langfristig und nachhaltig zu planen.

Außerdem zelebrieren wir mit unserer Vernissage am 14.05.2025 den Beginn der Ausstellung Processing des Frankfurter Künstlers Arthur Löwen.

In Zusammenarbeit mit der Kuratorin Marlene A. Schenk präsentieren wir eine speziell für unsere Räumlichkeiten geschaffene Auswahl von Kunstwerken, die einen einzigartigen Einblick in die malerische Praxis des Künstlers gewährt. Löwens Arbeit ist geprägt von symbolischen Spuren, welche die Frage nach Bedeutung und Nicht-Bedeutung in der Malerei verhandeln.

In meiner Nebentätigkeit als Organisator von Fachveranstaltungen für Berater vermögender Kunden (www.finfor.de) blicke ich gespannt auf die 13. Private Banking Trends am 28. Mai und das 14. Frankfurter Finanzplaner Forum am 30.9/1.10.

Hill: Wie stellen Sie sicher, dass Sie die steigende Nachfrage bedienen können?

Zakaria: Um die vielfältigen Themen gut bewältigen zu können, stellen wir sukzessive weiter ein. Wir freuen uns sehr, dass wir zuletzt Siegfried Franz als Director Vermögensverwaltung von der Deutschen Bank für uns gewinnen konnten. Sein exzellentes Netzwerk, sein ganzheitlicher Beratungsansatz und seine Wertpapierexpertise passen perfekt zur Philosophie der Hansen & Heinrich AG. Auch Aileen Hiecke, eine angehende Kunsthistorikerin, hat unser Team verstärkt und unterstützt wunderbar die Kunstberatung sowie die Organisation von kulturellen Events und die Pflege unserer Social-Media-Aktivitäten.

In Zukunft sind weitere Einstellungen geplant, um unser Team weiter zu verstärken und auf die steigende Nachfrage nach einer ganzheitlichen Finanzberatung von Mandantenseite zu reagieren – sowohl in Frankfurt am Main als auch in Düsseldorf, eine Dependance, die ich aus Frankfurt mitführe. Auch in Düsseldorf bauen wir unser Netzwerk weiter aus, und zwar insbesondere durch meinen Kollegen Henning Kirsch, der es geschafft hat, vor Ort sehr gute Kontakte aufzubauen und sich hervorragend zu vernetzen.

Hill: Wie sehen Ihre langfristigen Ziele aus?

Zakaria: Zusammenfassend lässt sich sagen, dass 2025 für uns ein Jahr des Wachstums und der Weiterentwicklung sein wird. Wir wollen unsere bestehenden Netzwerke weiter ausbauen und neue Interessengruppen, wie GründerInnen und UnternehmerInnen, noch spezifischer adressieren. Unser Ziel bleibt, das gesamte Vermögen unserer Mandanten zu betrachten – nicht nur das liquide Vermögen, sondern auch unternehmerische Beteiligungen, Immobilien und digitale Vermögenswerte. So können wir eine umfassende und nachhaltige Finanzplanung sicherstellen, die den individuellen Bedürfnissen unserer Kunden gerecht wird.

Hill: Welche Rolle spielen digitale Tools in Ihrer Arbeit?

Zakaria: Wir werden die Arbeit mit unseren digitalen Tools wie dem H&H Vermögenscockpit (Wealthpilot) und dem Finanzplanungstool von Gschwind (OptiPlan) weiter ausbauen. Diese Tools sind nicht nur für uns als Berater eine wertvolle Unterstützung, sondern ermöglichen auch unseren Mandanten, einen transparenten und aktuellen Überblick über ihre Vermögens- und Liquiditätsentwicklung zu erhalten. Im Feld Finanzplanung hat sich im Frankfurter Team Michael Craatz eine besondere Expertise aufgebaut.

Hill: Engagieren Sie sich auch außerhalb Ihrer beruflichen Tätigkeit?

Zakaria: Neben der fachlichen Arbeit möchten wir als Unternehmen auch etwas an die Gesellschaft zurückgeben. Ein gutes Beispiel ist unsere Unterstützung des 2. Internationalen Klavierwettbewerbs für junge PianistInnen in Kronberg. Vom 21. bis 23. März 2025 haben junge Pianisten zwischen 6 und 19 Jahren ihre musikalischen Talente auf beeindruckende Weise und zur Begeisterung aller ZuhörerInnen präsentiert.

Hill: Wie ist das Team in Frankfurt aktuell aufgestellt?

Das Team in Frankfurt ist mittlerweile sehr gut aufgestellt. Wir haben mit Henning Kirsch, Michael Craatz, Siegfried Franz und Dr. Jürgen Drescher, der in der Region Pfalz engagiert ist, vier erfahrene Senior Mandantenbetreuer.

Team „Hansen & Heinrich“

Hill: Gibt es weitere Pläne, das Team zu erweitern?

Zakaria: Perspektivisch wollen wir unser Team weiter ausbauen. Wir suchen nach weiteren Beratenden, die unsere Philosophie teilen und mit uns zusammenarbeiten möchten. Dabei setzen wir auf unterschiedliche Perspektiven, um unsere Beratungsqualität kontinuierlich zu erweitern.

Hill: Was unterscheidet die Arbeit bei Hansen & Heinrich von einer Tätigkeit bei einer Bank?

Zakaria: Der größte Unterschied liegt in der Unabhängigkeit und der langfristigen Ausrichtung unserer Arbeit. Bei Hansen & Heinrich sind wir nicht an kurzfristige Verkaufsziele oder Provisionsvorgaben gebunden. Wir können uns voll und ganz auf die langfristige Vermögensplanung unserer Mandanten konzentrieren, ohne dass kurzfristige Interessen oder externe Druckfaktoren eine Rolle spielen. Als unabhängiger, inhabergeführter Vermögensverwalter haben wir die Freiheit, die besten Lösungen für unsere Kunden zu finden und sind nicht an die Vorgaben einer Bank gebunden.

Ein weiterer Unterschied ist unser ganzheitlicher Beratungsansatz. Bei einer Bank liegt der Fokus oft auf einzelnen Anlageklassen, bei uns hingegen betrachten wir das gesamte Vermögen unserer Mandanten, von der Liquidität über die Vermögensentwicklung bis hin zur Nachfolgeplanung und Erbschaft.

Darüber hinaus bieten wir wie gesagt moderne digitale Tools wie das H&H Vermögenscockpit und das OptiPlanning-Tool für die Finanzplanung an.

Hill: Welche Vorteile bietet das Arbeiten bei der Hansen & Heinrich AG für Ihre Mitarbeitenden?

Zakaria: Ein großer Vorteil für unser Kollegium ist die Flexibilität in der Arbeit. Mobiles Arbeiten ist möglich, Arbeitszeiten können flexibel gestaltet werden, und wir fördern eigenverantwortliches Arbeiten. Dies macht den Unterschied zu einer klassischen Banktätigkeit aus, bei der oft eng definierte Arbeitsstrukturen und -zeiten bestehen.

Auch deshalb sind wir überzeugtes Mitglied im Netzwerk „Erfolgsfaktor Familie“, einem Programm des Bundesministeriums für Familie, Senioren, Frauen und Kinder.

Schweiz, Asset Management, Immobilieninvestments und Mumbai. Markus Hill sprach für FINANZPLATZ FRANKFURT AM MAIN mit Ravikant Susarla, Seraina Invest AG, über die Herausforderungen für eine Schweizer Asset Manager, der in die Immobilienentwicklung in Indien investiert. Am besonderen Beispiel von Mumbai als Markt für Luxusimmobilien werden Themen wie Risikomanagement, die Bedeutung von lokaler Vernetzung und Know-how, Wettbewerbsumfeld und „kultureller Fit“ dargestellt. Alle diese Faktoren spielen eine wichtige Rolle bei der ursprünglichen Konzeption und bei den aktuellen Anlageentscheidungen des Immobilienfonds.

Hill: Sie leben als Inder in Deutschland und arbeiten für eine Firma aus der Schweiz, die sich mit Immobilieninvestments in Indien beschäftigt. Womit beschäftigen Sie sich aktuell intensiv? Susarla: Ich bin in Mumbai, Indien, aufgewachsen und habe dort Betriebs- und Volkswirtschaft studiert. In Deutschland habe ich dieses Studium mit einem Master abgeschlossen. In meinem Berufsleben habe ich eng mit Start-up-Projekten in verschiedenen Wirtschaftssektoren zu tun gehabt. Ich denke, das hilft mir, eine breit gefächerte Perspektive auf verschiedene Arten von Geschäftsmodellen zu gewinnen. In den letzten Jahren habe ich mich mit Immobilieninvestitionen befasst. Ich arbeite für einen Schweizer Immobilienfonds, Seraina Invest AG, die in die Entwicklung von hochwertigen Wohn- und Bürogebäuden in Indien investiert. Derzeit konzentrieren wir uns auf Mumbai. Um die mit der Immobilienentwicklung verbundenen Risiken effektiv zu managen, die Qualität der Entwicklung genau zu steuern und uns von der Konkurrenz abzuheben, managen wir den gesamten Lebenszyklus der Investitionen im eigenen Haus. Mit unserer Geschäftsphilosophie „boots-on-the-ground and ears-to-the-market“ bin ich eng mit unseren operativen Tätigkeiten in Mumbai verbunden. Einerseits haben wir ein Büro und ein hochqualifiziertes Entwicklungsteam von 14 Kollegen in Mumbai, andererseits sind wir auch offen für die Zusammenarbeit mit gleichgesinnten Partnern im Inland. Indien ist ein hart umkämpfter Markt mit fähigen lokalen Akteuren. Für einen europäischen Investor ist es nicht einfach, in den indischen Immobilienmarkt einzutreten und ein nachhaltiges Geschäftsmodell zu entwickeln. Wir sind der Meinung, dass wir beides erfolgreich gemanagt haben. Darüber hinaus konzentrieren wir uns ausschließlich auf das Luxussegment des Marktes, wo wir als Schweizer Immobilienfonds gute Chancen haben, uns einen klaren Vorteil gegenüber den lokalen Anbietern zu verschaffen.

Ravikant Susarla, SERAINA INVEST AG

Hill: Warum haben Sie sich für Mumbai als Basismarkt entschieden? Susarla: Zunächst einmal ist Indien ein sehr vielfältiges Land; Jede Region und jede Stadt in Indien ist quasi ein Land innerhalb eines Landes. Die Frage, wo man in Indien investieren sollte, ist vergleichbar mit der Frage, wo man in Europa investieren sollte: in welchem Land, in welcher Region und in welcher Stadt? Diese Vielfalt wird von ausländischen Investoren, die in den indischen Markt einsteigen, oft unterschätzt. Außerdem ist das Immobiliengeschäft ein sehr lokales, einheimisches Geschäft. Man muss sich mit den örtlichen Vorschriften und Baunormen auseinandersetzen und die Lebens- und Arbeitsweise, das Sozialleben, die Konsumgewohnheiten, die Wünsche und die Tabus der lokalen Bevölkerung verstehen. Das Verständnis für die Vielfalt und Komplexität Indiens hat uns zu der Entscheidung veranlasst, uns auf eine einzige Stadt zu konzentrieren – eine Stadt, die unseren Erwartungen entspricht und die eine hohe Akzeptanz für unser Design, unsere Entwicklung und unsere professionelle Art der Geschäftsabwicklung aufweist. Als Schweizer Investor war dies der erste Grund, den wir nutzten, um einen „kulturellen Fit“ für unsere Schweizer Marke zu finden. Mumbai ist der größte Wohnungsmarkt in Bezug auf den Wert der verkauften Wohnungen und trägt rund 35% bis 40% zum Gesamtwert der verkauften Wohnungen in Indien bei. Mumbai ist auch das Epizentrum der Ultra-Luxus-Wohnungen. Auf Mumbai entfielen 84% der Ultra-Luxus-Immobilienverkäufe im Jahr 2024. Da der Schwerpunkt des Fonds auf dem Luxussegment liegt, gibt es in Indien für uns keinen besseren Markt als Mumbai.

Hill: Was ist das Besondere an der Stadtentwicklung von Mumbai? Susarla: Mumbai ist eine sehr multikulturelle Stadt mit über 21 Mio. Einwohnern. Wenn ich die Bedeutung Mumbais innerhalb Indiens erklären müsste, würde ich die Position Mumbais in Indien wahrscheinlich mit der Rolle Londons, New Yorks, Singapurs oder Dubais in der Welt vergleichen. Im Wesentlichen war die Gesellschaft in Mumbai schon immer offen, gastfreundlich und wirtschaftlich wohlhabend. Es ist das Zentrum der indischen Unternehmenswelt, des Finanzsektors, Bollywoods, eine Hafen- und Flughafenstadt mit Wolkenkratzern und einem großartigen sozialen Leben. Wenn Indien jährlich um 7% wachsen soll, muss Mumbai mindestens doppelt so stark wachsen, und zwar um 15%. Wenn ich die Situation der Stadtentwicklung von Mumbai in einem Wort zusammenfassen kann, dann ist es „Upgrade“ – ein Upgrade von gewaltigen Ausmaßen. Ob es sich nun um eine 70 Mrd. US-Dollar teure Modernisierung der Infrastruktur handelt – U-Bahn-Linien, Hochgeschwindigkeitszugverbindungen, Straßen, Brücken, ein neuer Flughafen, ein neuer Seehafen oder eine Modernisierung des Immobilienmarktes (einschließlich Wohngebäuden, Büros, Einkaufszentren, Unterhaltungszentren) – alles wird modernisiert, um den Ambitionen eines neuen Indiens zu entsprechen. Mit der Ausweitung der administrativen Grenzen der Stadt (unter MMRDA) zu einem größeren „Greater Mumbai“ steht sogar noch eine viel größere Wachstumstory in Aussicht. Wohlstand hat es in Mumbai schon immer gegeben, jetzt aber sind Infrastruktur, Stadtentwicklung und Immobilienentwicklung hochgradig organisiert und professionell. Es gibt eine ungedeckte Nachfrage nach hochwertigen Immobilien aller Art. Im Geschäftsjahr 2024 wuchs das Luxussegment in Mumbai um 17% und war damit das wachstumsstärkste aller indischen Städte. Es gibt eine riesige Nachfrage nach hochwertigen Immobilien aller Art. Diese Nachfrage besteht schon seit Jahrzehnten und stammt aus dem tiefen Wunsch der Einwohner Mumbais, auf internationale Standards „aufzurüsten“.

Markus Hill, FINANZPLATZ FRANKFURT AM MAIN

Hill: Welche regulatorischen Regeln sind im Immobiliensegment in Indien von besonderer Bedeutung? Susarla: Es gibt immobilienspezifische Verbraucherschutzmaßnahmen wie das RERA-Gesetz (Real Estate Regulation and Development Act), das großes Vertrauen am Markt geschaffen hat. Projektentwickler müssen Projekte bei RERA registrieren und genaue Angaben zum Projektstatus, zu den Finanzen und zum Zeitplan machen. Eine Reihe von Anlegerschutzgesetzen wie der Insolvency and Bankruptcy Code (IBC) und das Gesetz über Securitization and Reconstruction of Financial Assets and Enforcement of Security Interest Act (SARFAESI) spielen eine wichtige Rolle bei der Sicherung der legitimen Rechte von Anlegern. Alle diese Maßnahmen zielen gemeinsam darauf ab, das Vertrauen der Anleger in den indischen Immobilienmarkt zu stärken, indem sie Fairness gewährleisten und Risiken minimieren.

Hill: Welche kommerziellen Gründe gibt es für die Präsenz auf dem Markt von Mumbai? Susarla: In Bezug auf die Arbeitskultur – Mumbai hat eine großartige Arbeitsethik, die professionell, progressiv und unternehmerisch ist. Zum Marktaspekt: Um Ihnen eine Vorstellung von der Kaufkraft des Marktes auf der Grundlage des Einkommensniveaus zu geben, wird laut einem Knight Frank Wealth Report ein Anstieg der Zahl der indischen Ultra-HNIs auf 19.908 bis 2028 gegenüber 13.263 im Jahr 2023 erwartet, was einem Wachstum von 50% entspricht. Als Schweizer Marke sind wir der Meinung, dass Mumbai ein idealer Standort für uns ist. Wir haben drei sehr spannende Entwicklungsprojekte in Mumbai und viele weitere in der Pipeline. Die Aufwertung Mumbais ist für uns eine riesige Chance, in den anspruchsvollen und hochwertigen Segmenten zu wachsen, und diese Wachstumsgeschichte wird sich wahrscheinlich in den kommenden Jahrzehnten fortsetzen. Kurzgefasst: Schweizer Präzision trifft auf den Wachstumsmarkt Indien.

Hill: Sie haben Mumbai ausführlich als einen Markt für Immobilieninvestitionen beschreiben. Was sind die wesentlichen Merkmale Ihres Fonds? Susarla: Der 2019 lancierte India Real Estate Opportunity Fund (RAIF, LUX SICAV) ist das Herzstück des Indien-Engagements von Seraina Invest. Der Fonds richtet sich explizit an institutionelle Anleger aus der Schweiz und wird von namhaften Partnern wie Waystone (AIFM) und APEX GROUP (Depotbank) begleitet. Aktuell umfasst das Portfolio drei vielversprechende Projekte in Mumbai, das verwaltete Vermögen liegt bei rund 100 Mio. US-Dollar. Die angestrebte Zielrendite liegt bei 15% p.a. in US-Dollar – wobei das Währungsrisiko gegenüber der indischen Rupie vollständig abgesichert ist. Im Jahr 2024 erzielte der Fonds eine Performance von 13,5%. Darüber hinaus befindet sich eine Projektpipeline im Umfang von 700 Mio. US-Dollar in der finalen Prüfphase.

Sebastian Thürmer, artis Institutional Capital Management GmbH

Die artis-Studie „Präferenzen institutioneller Anleger bei Immobilien und Alternativen Investments“ liefert auch in diesem Jahr wieder aktuelle Zahlen und interessante Erkenntnisse. Markus Hill sprach für FINANZPLATZ FRANKFURT AM MAIN mit Sebastian Thürmer, artis Institutional Capital Management GmbH, über die Ergebnisse der Umfrage. Schwerpunkte der Ausführungen dieses Interviews (Teil 1 v. 2) waren die Bereiche Alternative Investments und Immobilien. Infrastrukturinvestments, Erneuerbare, Private Equity, Private Debt und Impact Investing wurden thematisch ebenso angesprochen, wie energetische Sanierung im Immobilienbestand sowie Wohn- und Gewerbeimmobilien. Von besonderem Interesse war hier insbesondere die An-, Ab- und Einsichten der Investoren jenseits der Zahlen, die Impressionen aus dem direkten Dialog mit den Investoren.

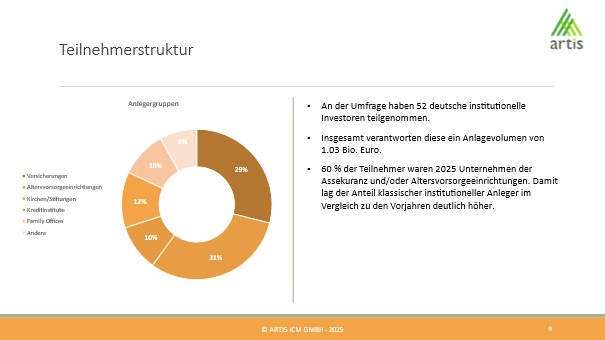

Hill: Herr Thürmer, Sie haben 2025 bereits zum fünften Mal in Folge Ihre jährliche Studie durchgeführt. Welche neuen Erkenntnisse bei Anlagen in Immobilien und Alternativen konnten Sie in den Gesprächen mit institutionellen Investoren gewinnen? Thürmer: Auch 2025 durften wir 52 Teilnehmer nach den aktuellen Anlagebedürfnissen befragen, die insgesamt 1,03 Billionen Euro an Kapitalanlagen verwalten. Unter den Teilnehmern dominierten die Unternehmen der Assekuranz sowie die Altersvorsorgeunternehmen, welche 60% ausmachten. Es waren aber auch Stiftungen, Kirchen, Industrieunternehmen, Family Offices sowie Banken und Sparkassen unter den Befragten. 14% der Anleger wollen demnach 2025 ihre Immobilienquote ausbauen. 2024 waren es nur noch fünf Prozent, was einem deutlichen Absturz gegenüber den 2023er Werten von 31% entsprach. Bei den favorisierten Nutzungsarten liegen Wohnimmobilien mit 60% weit vorne. Die starken Preisrückgänge der vergangenen Jahre sowie die derzeit aktuellen Rahmenbedingungen sind gute Kaufargumente. Man setzt aufgrund der wirtschaftlich rezessiven vergangenen drei Jahre eher auf konjunkturunabhängige Nutzungsarten. In diesem Marktumfeld haben es Gewerbe- und Betreiberimmobilien weiterhin schwer. 77% der befragten Studienteilnehmer wollen 2025 ihre Positionen bei Alternative Investments ausbauen. Dies entspricht einem deutlichen Zuwachs im Vergleich zum Vorjahr. Besonders favorisiert werden Infrastrukturinvestments sowie immer noch Erneuerbare. Mit einigem Abstand folgen Private Debt und Private Equity. Auffallend sind aber veränderte Bedürfnisse innerhalb der Assetklassen Infrastruktur und Erneuerbare. Bei Infrastruktur war man vor gar nicht so langer Zeit noch stark auf den Sektor Energie fokussiert. Mittlerweile ist der Wunsch nach einer breiteren Diversifikation erkennbar. Themen wie Verkehr und Digitalisierung holen derzeit kräftig auf. Bei Erneuerbaren ist die Bereitschaft, auch teilweise in Projektentwicklungen zu investieren, ausgeprägter als in den Vorjahren. Im Vordergrund stehen dabei nicht nur Renditegesichtspunkte, sondern eben auch Nachhaltigkeitsaspekte. Nachhaltigkeit wird mittlerweile als selbstverständlich angesehen. Impact Investing, also das wirkungsorientierte Investieren, bleibt allerdings eher ein Nischenthema.

Markus Hill, FINANZPLATZ FRANKFURT AM MAIN

Hill: Laut Ihrer Studie planen 50% der institutionellen Anleger in Deutschland energetische Sanierungen in ihrem Immobilienbestand. Ist diese Zahl für Sie enttäuschend? Darf es in Zeiten, in denen der Begriff „Nachhaltigkeit“ so oft verwendet wird, nicht etwas mehr sein? Thürmer: Auf den ersten Blick mögen die 50% vielleicht enttäuschen, aber im internationalen Vergleich nimmt dieser Wert durchaus eine Spitzenstellung ein. Es kann auch nicht jede Immobilie energetisch saniert werden. In der Regel betreffen die Sanierungen Wohnbestände. Gewerbliche Objekte wie Büros oder Handelsimmobilien sind bis heute nicht sonderlich langlebig und werden bei veränderten Marktbedürfnissen oft durch Neubauten mit nachhaltigerer Ausstattung ersetzt. Unter Berücksichtigung und Umsetzung dieser Fakten könnte sich der institutionelle Immobilienbestand in Deutschland auf Sicht der nächsten fünf bis zehn Jahre komplett wandeln und europaweit eine Benchmark setzen.

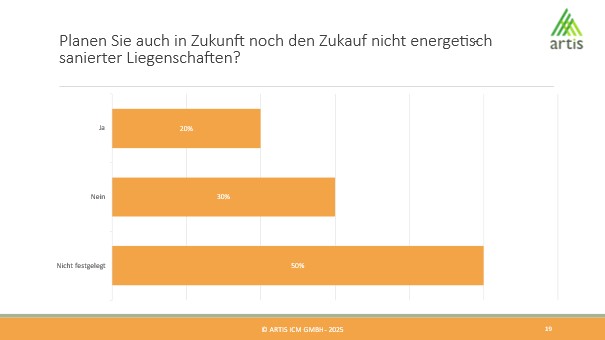

Hill: Investieren Institutionelle noch in Zukäufe nicht-energetisch sanierter Liegenschaften? Thürmer: Diese Frage wird derzeit intensiv und teilweise kontrovers bei institutionellen Investoren diskutiert. Ein Kaufvotum hängt nicht allein vom Akquisiteur, sondern auch vom Portfolio- und Risikomanagement sowie den Nachhaltigkeitsbeauftragten ab, deren Einfluss bei dieser Fragestellung deutlich zugenommen hat. Derzeit wollen nach unseren Umfrageergebnissen 20% solche Zukäufe weiter umsetzen, 30% lehnen dies ab und 50% sind nicht festgelegt bzw. machen eine Entscheidung vom jeweiligen Objekt, vom Standort oder von der Nutzungsart abhängig.

Hill: Gewerbliche Immobilien, insbesondere Büroliegenschaften, durchleben schwere Zeiten. Ihre Ergebnisse unterscheiden sich kaum von Analysen anderer Marktakteure. Wie bewerten Sie aktuell die Situation? Thürmer: Büroimmobilien waren bei institutionellen Investoren bis vor 20 Jahren mit über 80% die wichtigste Nutzungsart im Portfolio. Dann begannen viele Investoren nach Nutzungsarten breiter zu diversifizieren, um Risiken zu minimieren und Gesamtportfoliorenditen zu optimieren. Das hat sich auch auf die Neubautätigkeit ausgewirkt. Über 75% der Büroimmobilien gelten heute als veraltet. Fast 60% der Liegenschaften in Deutschland sind über 30 Jahre alt und weniger als zehn Prozent wurden in den vergangenen Jahren neu errichtet. Ein Großteil der Bürobestände muss modernisiert werden, um den derzeitigen Umweltstandards zu entsprechen. Umgekehrt sind attraktive Neubauflächen in sehr guten Lagen bei Investoren und Mietern weiter gefragt, was zu hohen Mieten, niedrigen Leerständen und langfristig stabilen Bewertungen führen kann. Im Prinzip kann man sagen, dass gute Lagen mit alten Objekten zu kämpfen haben und Neubauprojekte in der Peripherie nicht immer zielführend sind. Institutionelle Anleger haben das Problem erkannt und sind dabei, diese strukturellen Probleme anzugehen. Langfristig kann der Büroimmobilienmarkt dann wieder mehr Nachfrage generieren.

Hill: Welche Bedeutung haben nach den starken Korrekturen der vergangenen Jahre eigentlich noch Private Debt-Anlagen? Thürmer: Bei Private Debt-Anlagen geht es um Immobilien-, Infrastruktur- und Unternehmensfinanzierungen. Die von Ihnen angesprochenen Korrekturen, also Abschreibungen und Wertberichtigungen, betrafen in den letzten zwei Jahren hauptsächlich das Immobiliensegment, analog zu den Preisveränderungen der Immobilienmärkte und dem starken Anstieg der Baustoffpreise. Hier scheint aber der Tiefpunkt erreicht zu sein. Erste institutionelle Anleger gehen auf Schnäppchenjagd, da sie bei den Wertberichtigungen auf einen Umkehreffekt setzen. Der breite Markt wird womöglich erst in ein bis zwei Jahren Aufstockungen tätigen. 36% aller von uns befragten Anleger denken grundsätzlich über Aufstockungen im Private Debt-Bereich nach. Besonders Unternehmensfinanzierungen stoßen derzeit auf großes Interesse, während Infrastruktur- und Immobilienkredite etwas hinterherhinken.

Hill: Wie beurteilen Sie langfristig die Aussichten der Assetklasse Private Debt? Thürmer: Banken werden aufgrund der Basel IV-Vorgaben weiter ihr Kreditengagement reduzieren. Dies gilt hauptsächlich für Immobilienfinanzierungen, aber teilweise auch für Unternehmensfinanzierungen. Die Legislative sowie die Aufsichtsbehörden schaffen aber für Unternehmen der Assekuranz sowie für Altersvorsorgeeinrichtungen neue Perspektiven, denn die Eigenkapitalhinterlegung nach Solvency II ist bei Fremdkapitaleinsatz für Versicherungen deutlich niedriger als bei Engagements in Eigenkapitalvehikel. Unternehmen, welche der Anlageverordnung (AnlV) unterliegen, also beispielsweise Altersvorsorgeeinrichtungen, können seit Februar des Jahres im Rahmen der neugeschaffenen „Infrastrukturquote“ nun zusätzlich in Eigen- und Fremdkapitalpositionen investieren. Das Marktwachstum wird dadurch enorm beschleunigt, denn im Vergleich zu angelsächsischen Märkten hat Deutschland noch hohen Nachholbedarf.

Hill: Vielen Dank für das Gespräch.

Sebastian Thürmer ist geschäftsführender Gesellschafter der artis Institutional Capital Management GmbH in Frankfurt am Main. artis ist ein unabhängiger Placement Agent und Consultant für institutionelle Anleger in der D-A-CH-Region mit der ausschließlichen Ausrichtung auf Immobilien und Alternativen Investments. Seine Schwerpunkte sind die Eigenkapitalgenerierung für Produktinitiatoren sowie die Allokationsberatung für institutionelle Investoren.

Die Studie „Präferenzen institutioneller Anleger bei Immobilien und Alternativen Investments 2025“ kann digital unter info(at)artis-icm.de angefordert werden. Institutionellen Investoren wird die Studie kostenfrei zur Verfügung gestellt.

FINANZPLATZ FRANKFURT & RESEARCH: Studie „Alternative Investments, Immobilien & ESG“

Markus Hill sprach für FINANZPLATZ-FRANKFURT-MAIN.DE & FONDSBOUTIQUEN.DE mit Sebastian Thürmer (artis Institutional Capital Management GmbH) und Dr. Michael König (Primus Valor AG) über die Ergebnisse der Studie „Präferenzen institutioneller Anleger bei Immobilien und Alternative Investments 2025“. Zum einen wurden die allgemeinen Inhalte und Ergebnisse der Studie zu Immobilien, Alternative Investments und ESG erläutert (Immobilien, Infrastruktur, Erneuerbare Energien etc.), zum anderen wurde intensiver über das Thema Investments in Wohnimmobilien in Deutschland und Asset Allocation diskutiert.

INSTITUTIONELLE INVESTOREN wurden auch in diesem Jahr bei dieser Befragung wieder zu folgenden Entwicklungen (Bereiche & Stichworte) befragt: Planung zum Ausbau der Immobilienquote, Nutzungsarten, Allokation, Regionen, Alternative Investments (AI)-Quoten, AI Segmente, Private Debt, Erneuerbare Energien, Infrastructure Equity, Private Equity, Attraktivität der Asset-Klassen, Bedeutung & Strategie „Nachhaltigkeit“, ESG – Leitfaden & Analyse, Impact Investing, energetische Sanierungsmaßnahmen bei Immobilien.

Rückfragen zur Studie (Zusammenfassung, Zusatzinformationen, PDF etc.): info@markus-hill.com

Institutionelle Investoren erhalten die Studie kostenfrei. Bei Interesse an einer Teilnahme für die Studie in 2026 bitte einfach eine Nachricht an die oben angegebene Mail senden.

Ein Franke in Frankfurt, Internationalität, Trends in der Immobilienbranche und der aktuelle REAL ESTATE INVESTMENT DAY am 13.5.2025 – Markus Hill sprach für FINANZPLATZ FRANKFURT AM MAIN mit Jochen Goetzelmann, Managing Director (Targa Communications GmbH) über die Vorzüge der Mainmetropole und Möglichkeiten zum qualifizierten Gedankenaustausch und Networking im Immobilien-Segment. Infrastruktur, Erneuerbare Energien und Künstliche Intelligenz waren ebenso Thema des Gespräches wie der REAL ESTATE FINANCE DAY im Herbst 2025.

Hill: Was gefällt Ihnen an Frankfurt?

Goetzelmann: Nach über 20 Jahren in Frankfurt fühlt sich der Franke hier inzwischen ziemlich zuhause. Irgendwann war klar, dass es mich als ehrgeizigen Jungbanker nach Frankfurt verschlagen würde – spätestens, als ich als Zweiter aus der Dresdner Bank-Niederlassung Nürnberg an die Hochschule für Bankwirtschaft durfte. Begeisterung sah damals anders aus. Wenn man aus dem gemütlichen Würzburg kommt, steht Frankfurt mit seinem ersten Eindruck nicht ganz oben auf der Wunschliste. Mein täglicher Weg zur damaligen HfB (heute: Frankfurt School of Finance) führte durch die Kaiserstraße, Mittagessen im Silvertower – nicht gerade die Ecke, die einem die Stadt schmackhaft macht. Junkies, die sich im Hauseingang einen Schuss setzen, kannte ich bis dahin nur aus dem Tatort (von dem ich übrigens kaum eine Folge verpasse – nur um mich dann in 80 Prozent der Fälle zu ärgern, dass ich ihn schlecht fand).

Markus Hill (FINANZPLATZ FRANKFURT AM MAIN) & Jochen Goetzelmann (Targa Communications) – REID 2024

Dass ich doch geblieben bin, lag an einer ziemlich tollen Altbauwohnung in der Morgensternstraße, von der mir ein Kollege vorgeschwärmt hatte – ich wollte sie mir eigentlich gar nicht leisten. Aber die Aussicht, statt zwei Stunden mit Auto und Bahn nur noch 15 Minuten zu Fuß zur Arbeit zu brauchen, war dann doch zu verlockend.

Am Anfang habe ich auf die Frage, was mir an Frankfurt gefällt, oft reflexartig die Verkehrsanbindung genannt. Autobahn, Flughafen, alles da. Und klar, die Standardantwort ließ nicht lange auf sich warten: „Aha, das Beste an Frankfurt ist also, dass man schnell wieder wegkommt?“ Fair enough – aber die Anbindung bleibt ein echtes Asset. In unserer Branche hat ja sowieso jeder irgendwann mal was in Frankfurt zu tun, da spart man sich viele Reisen.

Was ich heute an der Stadt mag? Sie ist kompakt, international, überraschend grün. Seit ich Pádel spiele, merke ich, wie viele Nationalitäten sich hier tummeln – und wie schnell man neue Leute kennenlernt. Es gibt genug Restaurants, in die ich gerne (und regelmäßig) gehe. Inzwischen wissen auch die meisten Kellner, was ein Weißbier ist. Ich habe hier meine Frau kennengelernt, unser Freundeskreis ist hier oder von hier gut erreichbar. Manchmal wünsche ich mir, Frankfurt läge am Meer – aber davon abgesehen lebe ich gern „im Herzen von Europa“.

Hill: Welche Themen bewegen die Immobilienbranche gegenwärtig?

Goetzelmann: Was die Immobilienbranche im Moment am stärksten beschäftigt? Ganz klar: geopolitische Unsicherheiten und ihre Auswirkungen auf die Kapitalmärkte. Viele institutionelle Investoren agieren deutlich vorsichtiger, Planungshorizonte werden kürzer, Risikoprämien steigen spürbar. Die Gefahr einer Rückkehr der Inflation, vielleicht sogar einer Stagflation, ist real und wird ernst genommen.

Zinsen spielen in diesem Umfeld natürlich eine zentrale Rolle, aber nicht als singuläres Thema. Finanzierungen sind heute schwieriger zu strukturieren, Covenants restriktiver, konservativer. Ohne tragfähige Finanzierung bleibt die Transaktionsdynamik begrenzt. Zusätzlich erschwert die anhaltende Preisdiskrepanz zwischen Verkäufer- und Käufererwartungen den Abschluss vieler Deals.

Büroimmobilien stehen weiter unter Druck. Nutzeransprüche ändern sich rasant, und die Nachfrage konzentriert sich zunehmend auf flexible, hochwertige und zukunftsfähige Flächen. Für viele Bestandsobjekte wird es ohne substanzielle Investitionen in Qualität, Lage und ESG-Standards schwer. Parallel dazu sehen wir erste echte Bewegungen hin zu alternativen Nutzungskonzepten: Konversionen, Mischnutzungen, adaptive Re-Use-Strategien. Es entstehen spannende Schnittstellen, insbesondere im Bereich Infrastruktur und Erneuerbare Energien – etwa bei der Integration von Ladeinfrastruktur, Energieversorgung oder neuen Mobilitätskonzepten in Immobilienprojekte.

Ein weiterer massiver Treiber ist der rasante Fortschritt bei Künstlicher Intelligenz. KI bietet enorme Chancen. Die Geschwindigkeit, mit der sich diese Technologien entwickeln, wird uns alle zwingen, Innovationen nicht nur zu adaptieren, sondern aktiv mitzugestalten.

Hill: Mit welchem Thema beschäftigen Sie sich gegenwärtig intensiver?

Goetzelmann: Aktuell dreht sich bei mir vieles – eigentlich fast alles – um unsere beiden “Flagship-Konferenzen”: den REAL ESTATE INVESTMENT DAY und den REAL ESTATE FINANCE DAY. Der REFD, wie wir ihn intern nennen, geht dieses Jahr am 13. November in die zwölfte Runde. Für viele in der gewerblichen Immobilienfinanzierung ist er längst ein fester Termin im Kalender. Einer hat mal gesagt: „Hier führt man an einem Tag mehr relevante Gespräche als an drei Tagen auf der Expo Real.“ Sowas freut uns natürlich riesig – ist aber auch ein ziemlicher Ansporn.

Noch ein bisschen näher liegt gerade unser REID, der REAL ESTATE INVESTMENT DAY, am 13. Mai – auch schon zum sechsten Mal. Der Fokus auf europäische Investmentthemen passt perfekt zu unserer DNA als Kommunikationsberatung mit Immobilien-Schwerpunkt. Inhaltlich war’s in diesem Jahr nicht ohne: europäischer Blickwinkel, Investmentthemen, neue Dynamiken – da ist einiges in Bewegung. Umso schöner, dass wir wieder ein starkes Line-up und eine gute Mischung aus bekannten und neuen Gesichtern haben. Und klar: Nach dem Spiel ist vor dem Spiel – der nächste REID ist schon gesetzt: 19. Mai 2026, wie immer in Frankfurt.

Neben Investment, Finance & Management – den Klassikern der Immobilienkommunikation und unserer Konferenzarbeit – beschäftige ich mich zunehmend auch mit denselben Themen im Bereich Infrastruktur und Erneuerbare Energien. Da ist viel in Bewegung, und das überschneidet sich oft stärker mit Real Estate, als man auf den ersten Blick denkt.

Und dann gibt’s da natürlich noch das allgegenwärtige Thema Künstliche Intelligenz. Man kommt ja kaum dran vorbei. Die Einsatzmöglichkeiten im beruflichen Alltag (und auch privat) sind riesig, die Entwicklung rasant, und ich finde es einfach spannend, da mitzudenken, mitzutesten, mitzugestalten. Ob in der Beratung, in der Kreation oder bei der Eventplanung – KI spielt überall rein.

FINANZPLATZ FRANKFURT AM MAIN & FONDSBOUTIQUEN unterstützen auch in diesem Jahr gerne diese Veranstaltung als Netzwerkpartner & Medienpartner. Wir freuen uns auf den Gedankenaustausch in Frankfurt!

FINANZPLATZ FRANKFURT AM MAIN auf LINKEDIN – Kanal: