Europa im Allgemeinen und Deutschland im Besonderen machen es sich bei der Gestaltung einer nachhaltigen Zukunft nicht leicht. So allgemein akzeptiert die Nachhaltigkeitsziele der UN, so sehr die Worte Ecological – Social – Governance (kurz: ESG) in aller Munde sind, so weit auseinander gehen die Haltungen und Handlungen, wie diese erreicht werden sollen.

Insbesondere in Deutschland ist der Wille immens, die gesteckten Ziele in allen Bereichen und auf die bestmögliche Weise zu erfüllen – technischer Fortschritt soll egalitär, demokratisch und datenschutzkonform sein; die Energiewende die Umwelt schützen, ohne das Wirtschaftswachstum zu gefährden. Zielkonflikte und Grenzen, an die wir so zwangsläufig stoßen, versuchen wir mit viel (technischem) Know-how und noch mehr Kapitaleinsatz zu lösen und zu überwinden.

Im Bereich der Digitalisierung und ihrer dahinterliegenden Infrastruktur wird die Ambivalenz noch deutlicher. Einerseits ist diese ein Schlüsselbaustein für ESG: sei es der Ersatz der Dienstreise durch ein virtuelles Meeting, der Online-Zugang zu Bildungszwecken auf dem Land oder die im Internet frei zugänglichen Informationen zum Handeln der öffentlichen Hand – um nur drei Beispiele zu nennen. Auf der anderen Seite verbraucht Digitalisierung große Mengen an Ressourcen, sei es Strom für Rechenzentren oder Seltene Erden für Batterien und Geräte. Auch setzt sie neue Hürden in sozialer und beruflicher Teilhabe und steht durch die Datensammlung und -analyse, vor allem durch (amerikanische) Großkonzerne, in der Kritik.

AUTOR: Michael Jakobi, LL.M. ist Berater und Projektmanager im Bereich digitale Innovation & Infrastruktur bei der contagi Digital Impact Group – www.contagi.ch

Die „Lösung“ dieses Spannungsverhältnisses läuft leider oft auf Stillstand hinaus – regulatorische Anforderungen verprellen Investoren, NIMBY (Not in my Backyard) Proteste verhindern oder verzögern kritische Projekte und Prozesse werden „aus Datenschutzgründen“ nicht digitalisiert. Das damit am Ende weder dem Klima noch der Gesellschaft geholfen ist, scheint zweitrangig zu sein.

Gerade in Frankfurt, einer Stadt, die sich von der Banken- zur Daten-Hauptstadt der EU entwickelt (hat), zeigt sich die Herausforderung in der Praxis: so befindet sich die Stadt am Main, trotz fraglos vorhandenem Kapital, Know-how und Infrastruktur, weder auf Smart City Level (Hamburg) noch bei den Start-ups (Berlin/ Rhein-Ruhr/ München) an der bundesdeutschen, geschweige denn europäischen Spitze. Auch mit der Rolle als (weltweit größter) Internetknoten und bedeutender Rechenzentrumsstandort hadert die Stadt – schwierige Energieversorgung, ungenutzte Abwärme, verdrängtes Gewerbe – um nur einige Kritikpunkte zu nennen.

Die neue Regierungskoalition im Stadtparlament ist bestrebt, durch eine Digitalisierungsstrategie auf der einen und regulatorische Anforderungen auf der anderen Seite Abhilfe zu schaffen und nimmt dabei die Betreiber der Rechenzentren in die Pflicht, z.B. beim Thema Abwärme. Hier gibt es mit dem neuen Telehouse Datacenter in der Kleyerstraße auch schon einen Piloten, bei dem in Zusammenarbeit mit der Mainova Rechenzentrums-Abwärme ein Neubaugebiet beheizen soll. Dieses – sehr positive – Beispiel ist jedoch keine Patentlösung, sind die Bedingungen an anderen Standorten doch weit weniger optimal, von der Wirtschaftlichkeit bei der Umrüstung bestehender Infrastrukturen ganz zu schweigen.

Von daher wird sich auch Frankfurt der Herausforderung stellen müssen, ganzheitliche Konzepte in Sachen Digitalisierung und digitaler Infrastruktur zu entwickeln – auf Basis fundierter Daten und unter Einbeziehung nicht nur der Rechenzentren, sondern auch einer Vielzahl anderer Stakeholder vom Start-up bis zum Hyperscaler (AWS, Google, Microsoft & Co). Das sich diese Akteure in Frankfurt und im gesamten Rhein-Main Gebiet auf geografisch engstem und doch international vernetztem Raum befinden, ist dabei eine wichtige Komponente, die menschlich wie technisch Vorteile bringt. Während also Unternehmensserver mit niedriger Latenz Daten austauschen und Großrechner den Einsatz künstlicher Intelligenz ermöglichen, können menschliche Entscheidungsträger und Spezialisten physisch zusammenkommen, um gemeinsam Lösungen zu finden.

Das die Thematik in den nächsten Jahren an Komplexität und Bedeutung verliert, glaubt niemand. Im Gegenteil, vor dem Hintergrund schwindender Ressourcen und fortschreitendem Klimawandel, sozialer Ungleichheit und politischen Spannungen, benötigen wir die Digitalisierung mehr denn je – für mehr Effizienz und soziale Teilhabe, schlankere Verwaltung und schnellere Prozesse im Allgemeinen. Der nun endlich in vollem Gange befindliche Glasfaserausbau, zusammen mit 5G und seinen Möglichkeiten, vorhandenen Ansätzen wie IoT, KI, M2M usw. zum Durchbruch zu verhelfen, sind hier wichtige Bausteine, ebenso wie Clouds und Applikationen.

Zusammenfassend lässt sich feststellen: Erst wenn man Rechenzentren und die dort laufenden Applikationen als Teil eines komplexen Ökosystems, als Teil des gesellschaftlichen Wandels und der Energiewende betrachtet und deutlich mehr Akteure einbindet, kann das Versprechen einer „ESG – positiven“ Digitalisierung eingelöst werden. Ob in Frankfurt, in Deutschland oder Europa, ergibt sich so die historische Chance, digitalen Wandel menschen- und klimafreundlich, frei und demokratisch zu gestalten.

AUTOR: Michael Jakobi, LL.M. ist Berater und Projektmanager im Bereich digitale Innovation & Infrastruktur bei der contagi Digital Impact Group – www.contagi.ch

In der deutschen Literatur der Romantik, die um das Jahr 1800 beginnt und sich in ihren Ausläufern bis weit ins 19. Jahrhundert hinein parallel zu anderen kulturgeschichtlichen Strömungen erstreckt, wird erstmals in nennenswertem Umfang der Themenkomplex Ökonomie und Vermögen diskutiert. Zuvor hatten Diskurse über die Bedeutung und Funktion von Reichtum und Vermögen und die Darstellung ökonomischen Wissens wenig bis keinen Raum. Dies verändert sich in der deutschen Romantik, in der unter anderem die Antithese von Kunst und Ökonomie aufgeworfen wird. Exemplarisch lassen sich die Funktionen von monetärem Reichtum und Fragen von Wirtschaft und Wohlstand an drei beispielhaften Texten von Joseph von Eichendorff, Ludwig Tieck und Richard Wagner zeigen.

Joseph von Eichendorff: Aus dem Leben eines Taugenichts

Joseph von Eichendorffs Novelle Aus dem Leben eines Taugenichts gehört zu den bekanntesten und wertvollsten Texten der deutschen Romantik. Der Taugenichts ist der eher arbeitsscheue Sohn eines Müllers, der hinaus in die Welt geschickt wird. Er fällt als Romantiker und (Lebens-)Künstler auf, der optimistisch und mutig in die Zukunft blickt, das Leben wander- und abenteuerlustig auf sich zukommen lässt und am Ende trotzdem sein Glück findet. Diese Haltung hat er mit anderen Figuren der Romantik gemein und strebt dabei nach Individualität und Freiheit und distanziert sich von den vorgegebenen Verhaltensmustern der arbeitenden bürgerlichen Gesellschaft. Er versucht seine ‚romantische‘ Haltung im Alltag umzusetzen und sich von den Fesseln einer auf Erwerbsstreben, Ökonomisierung und Absicherung eines bürgerlichen Lebensstils konzentrierten Gesellschaft zu lösen (vgl. Peters, 2020, 106).

Zwar träumt der Taugenichts von einer bürgerlichen Existenz, „Geld zu sparen wie die anderen, und es mit der Zeit gewiß zu etwas Großem in der Welt zu bringen“ (Eichendorff, 2007, S. 469), jedoch taugt seine charakterliche Disposition nicht dazu. Der Taugenichts offenbart eklatante Schwächen im Umgang mit Zahlen und der ihm anvertrauten Verantwortung; mangelnde kaufmännische beziehungsweise ökonomische Kompetenz erschweren ihm den dauerhaften Eintritt in die bürgerliche Erwerbswelt. Seine romantische Grundhaltung steht im völligen Gegensatz zu den Erwartungen und Ansprüchen der sich ökonomisierenden Gesellschaft, ökonomisches Wissen lässt sich nicht mit dem Charakter des Romantikers vereinbaren.

Welchen Funktionen werden also ökonomischem Besitz und Wissen zugesprochen? Zunächst erscheint es als ausgemacht, dass diese Eigenschaften als originär für die bürgerliche Sphäre angesehen werden. Der Taugenichts als ausgemachter romantischer Charakter scheint selbst mit den einfachsten Berechnungen überfordert, weil er sich allzu leicht von den Zahlen ablenken lässt. Diesen spricht er gänzlich andere Eigenschaften zu, als sie mathematisch-kaufmännisch haben. Aus den Zeichen für bestimmte Werte und ökonomische Größen werden ulkige Symbole und Personifizierungen, um die Sache erträglich zu gestalten. Ihren ursprünglichen Sinn haben sie völlig eingebüßt, ihre Bedeutung für ökonomische und kaufmännische Vorgänge wird völlig genommen. Die Entökonomisierung der Zahlen steht für die romantische Grundhaltung des Taugenichts und dessen Unmöglichkeit, sich in der bürgerlichen Welt zurecht zu finden. Der Umgang mit Zahlen und Besitz wird als unvereinbar mit der romantischen Lebensart empfunden.

Ludwig Tieck: Der Runenberg

In Der Runenberg (1812) von Eichendorffs Zeitgenossen Ludwig Tieck wird ein junger Mann durch fremdes Gold verdorben und verfällt dem Wahnsinn und Verfolgungswahn. Zunächst gelingt der Hauptfigur Christian alles in der Geldanlage (ökonomische Kompetenz!), die Familie wird reich und angesehen. Aber Christian gerät zunehmend in einen negativen Strudel. Er spricht „irre, vorzüglich des Nachts, er träume schwer, gehe oft im Schlafe lange in der Stube herum, ohne es zu wissen, und erzähle wunderbare Dinge“, spricht immer von dem „Fremden“ und traut sich nicht mehr auf Feld und in den Garten hinaus. Christians einzige Sorge ist, dass der Fremde, der ihm das Gold hinterlassen hat, sein Geld zurückfordern könnte, und auf der Suche nach mehr Reichtum verschwindet Christian im titelgebenden Runenberg. Zwar kommt er später noch einmal zurück, aber nach dem letzten Abschied verliert sich seine Spur. Seine Familie und das Vermögen gehen daran zugrunde.

Der Runenberg ist unter wirtschaftspsychologischen beziehungsweise wirtschaftspsychiatrischen Gesichtspunkten sehr interessant. Wie Othmar Hill (2011, S. 182) schreibt: „Es heißt: Geld macht nicht glücklich, aber es beruhigt. Wir wissen aber aus der Glücksforschung, dass dem gar nicht so ist. Viele unter uns verwechseln in dieser Frage Ursache und Wirkung. Wer Geld besitzt, verliert keinesfalls seine Existenzängste, sondern umgekehrt: Wer Ängste akkumuliert, dessen Lebensgier steigert sich und er/sie verlangt nach immer mehr Geld. Dieses beruhigt nicht, weil Geld keine therapeutische Wirkung hat, sondern nur als Symptom-Pflaster wirkt. Aus diesem Blickwinkel kann es schlicht und einfach nicht stimmen, dass ein Mangel an Geld die Ursache für all unser Unglück sein soll.“

Man findet diese Einschätzung bei Ludwig Tieck im Runenberg wieder. Aus dem Erwerb des Goldes erwachsen große Verlustängste, sodass Christian nach immer mehr Gold strebt, um diesen Sorgen zu begegnen. Dass dies nicht gelingt, sondern Held und Familie in den Untergang führt, zeigt das Märchen eindrücklich. Christian erscheint als pathologischer Fall, der an seiner „Lebensgier“ (Hill, 2011, S. 189) völlig untergeht!

Die Funktion des Geldes ist also die der psychologischen Erschütterung. Tieck macht das neu erworbene Gold zur Ursache allen Übels, das eine freundliche, kleinbürgerliche Familie in ihren Grundfesten erschüttert und nach einer kurzen Phase an der gesellschaftlichen Spitze in den Abgrund führt. Vermögen hat keine positive Rolle, es verspricht kein Glück, sondern ist der Katalysator des Schlechten, denn aus dem eigentlich romantischen Charakter Christians wird ein völlig gebrochener, aber vom Gold bis zuletzt berauschter. Die romantische Lebenswelt wird durch das erworbene Vermögen völlig aus den Fugen gehoben. Wie im Taugenichts ist materieller Besitz der Widerspruch schlechthin zum romantischen Ideal.

Der Autor: Prof. Dr. Patrick Peters

Richard Wagners Tetralogie Ring des Nibelungen verbindet die mittelalterliche Nibelungensage mit der nordischen Mythensammlung Edda und hat die Nibelungensage zum deutschen Nationalepos gemacht. Im ersten Teil Das Rheingold eröffnet Wagner den Diskurs über die korrumpierende Macht des Reichtums: Der Ring des Nibelungen ist Teil eines legendären Schatzes, der nur Unheil und Verderben für alle Beteiligten mit sich bringt und letztlich die gesamte Handlung bestimmt.

Die Gold-Thematik beeinflusst alle handelnden Personen in Das Rheingold direkt oder indirekt. Die Rheintöchter Wellgunde, Woglinde und Floßhild bewachen das legendäre Rheingold. Sie weisen den Zwerg Alberich ab, der um sie wirbt, sodass Alberich der Liebe abschwört und mit dem Rheingold einen Ring zur Unterwerfung der Welt schmieden will. Nur wer der Liebe abschwört, kann den Schatz besitzen. Daher fühlen sich die Rheintöchter völlig sicher. Schließlich gilt: „Wohl sicher sind wir / und sorgenfrei: / denn was nur lebt will lieben; / meiden will keiner die Minne.“ (Wagner, 1997, V. 269ff.) Das gilt im speziellen Fall von Alberich nicht: Die Gier nach dem Gold überwiegt das Gefühl der Liebe.

Und so raubt Alberich den Schatz und unterwirft sich die unterirdisch hausenden Nibelungen, für ihn große Schätze zusammenzutragen, und tut ihnen durch die Macht des Rings Gewalt an. Die Unterwerfungs- und Beherrschungsfantasien entstammen allein seiner Verfügungsgewalt über den Ring, das Gold hat ihn umgehend in seinen Bann gebracht und ihn moralisch völlig verkommen lassen. Es geht Alberich im Sinne der „Lebensgier“ um den kontinuierlichen Machtzuwachs, und dessen Gier kennt keine Grenzen.

Auf diese großspurige Weise (motiviert durch die Macht und den Reichtum) tritt Alberich auch dem Götterfürsten Wotan gegenüber, der ihn schließlich durch eine List des verschlagenen Gottes Loge (Loki in der nordischen Mythologie) bindet und ihm den Ring und alle Schätze entwendet. Wotan wiederum benötigt den Nibelungenhort, weil er gegenüber der Riesen Fafner und Fasolt wortbrüchig geworden ist, die seinen Götterpalast gebaut haben. Ihnen will er ihren vereinbarten Lohn in Form der Göttin Freia nicht geben, sondern will sie überlisten und verspricht ihnen den Schatz des Alberich, während die Rheintöchter Loge um die Wiederbeschaffung gebeten hatten. Den Ring der Macht indes will Wotan für sich behalten – mit weitreichenden Folgen: Wotans Machtgier, die jener Alberichs kaum nachsteht, hat die Götterdämmerung bereits in Gang gesetzt. Schließlich übergibt Wotan doch den gesamten Schatz und den Ring an die Riesen. Diese geraten darüber in Streit, Fafner tötet seinen Bruder Fasolt.

Der Fluch des Rings hat damit nicht nur den germanischen Göttervater Wotan in seinen Bann und damit beinahe dazu gebracht, eine Göttin an die Riesen als Bezahlung für den Bau der Götterburg zu geben. Er hat auch zum Brudermord von Fafner an Fasolt geführt, seit der biblischen Geschichte von Kain und Abel das schlimmste denkbare Verbrechen. Richard Wagner funktionalisiert den Ring (und den Nibelungenhort) zum Katalysator der gesamten Handlung. Bis auf die Vertragsbrüchigkeit Wotans (der wider besseres rechtliches und ökonomisches Wissen seinen Teil der Vereinbarung auf einmal nicht mehr zu halten gedenkt) resultieren alle bösen Taten aus der Verführung durch den Ring, entstanden aus dem Rheingold. Der Wille zur Macht und Unterwerfung, manifestiert sich im Ring, wodurch dem Ring als Schmuckstück und zentralem Vermögensgegenstand des Nibelungenhorts kaum ein positiver Aspekt attestiert wird. Der Ring ist das große Üble, der Gier entfacht und zum Brudermord motiviert.

Zusammenfassung und Fazit

Die Grunderkenntnis ist, dass Geld und Vermögen keine positive Besetzung finden. Während bei Joseph von Eichendorff materieller Besitz und ökonomisches Wissen letztlich als bürgerliche Konzepte nur milde belächelt werden, ohne dass negative Konsequenzen für eine Figur daraus erwachsen, ist dies bei Ludwig Tieck und Richard Wagner anders. Der Reichtum wird in den beiden Texten zum Motor des Unheils. Die Funktionalisierung des Reichtums und des ökonomischen Wissens wird in allen drei Texten dafür genutzt, negative Handlungs- und Haltungsmuster zu exemplifizieren und dadurch Kritik an bestimmten Verhaltensweisen zu üben. Tieck und Wagner nutzen materiellen Besitz, um zu zeigen, wie Menschen, Zwerge, Riesen und Götter daran zerbrechen können, weil sie nicht die Stärke haben, sich gegen die korrumpierende Wirkung des Besitzes zur Wehr zu setzen.

Die Texte gehören zu einer kulturgeschichtlichen Epoche, die ganz grundsätzlich von Fortschrittsbedenken, Melancholie und Konservatismus geprägt ist. Die Romantiker wollen sich eskapistisch aus dem gesellschaftlichen Leben weitgehend zurückziehen oder einer kleinstädtischen Idylle zuwenden. Ihre Themen sind vor allem Liebe und Natur. Ökonomie und wirtschaftliche Entwicklung werden kritisch gesehen. Rationales Denken und Handeln waren in Politik, Wirtschaft, Wissenschaft und Kunst in den Vordergrund gerückt. Die Gefühlswelt der Menschen war dabei allerdings ins Hintertreffen geraten, gerade vor dem Hintergrund der langsam beginnenden Industrialisierung und den damit aufkommenden ökonomischen Spannungen. In einer romantischen, oftmals schwärmerisch-schwermütigen Gedankenwelt hat dieses praxisnahe ökonomische Denken und Handeln keinen Platz und wird als Gefahr für die romantische Idee angesehen.

Literatur

Eichendorff, Joseph von (2007): Ahnung und Gegenwart. Sämtliche Erzählungen I. Herausgegeben von Wolfgang Frühwald und Brigitte Schillbach. Frankfurt am Main: Insel.

Hill, Othmar (2011): „Geld oder Leben! Grundzüge der Wirtschaftspsychiatrie“, in: Thomas Druyen (Hrsg.): Vermögenskultur. Verantwortung im 21. Jahrhundert. Wiesbaden: VS Verlag, S. 181—196.

Peters, Patrick (2020): Romantik. Einführung. Essen: Oldib Verlag.

Tieck, Ludwig (1963): Werke in vier Bänden. Herausgegeben von Marianne Thalmann. München: Winkler, Band 2, S. 59-83.

Wagner, Richard (1999): Das Rheingold. Textbuch mit Varianten der Partitur. Herausgegeben von Egon Voss. Stuttgart: Reclam.

“In a city like Frankfurt, one finds oneself in a peculiar situation; ever-crossing strangers point to all corners of the world and awaken a desire to travel” (Johann Wolfgang von Goethe). Vienna – Frankfurt – Vienna: Markus Hill spoke for FINANZPLATZ-FRANKFURT-MAIN.DE with Martin Friedrich, Lansdowne Partners Austria GmbH, about his private and professional impressions from 16 years in Frankfurt. Cosmopolitanism, investment banking, family office, fund management and schnitzel are some keywords of the exchange of ideas. (Event announcement SCOPE & FUND FORUM INTERNATIONAL – 8.6. & 16.6.2021).

Hill: Mr. Friedrich, you are Austrian and live in Vienna, but you also know Frankfurt very well. Where does that come from?

Friedrich: Well, I have spent most of my professional life in Frankfurt. I came to Germany in 2002 and worked in the Rhine/Main financial center for almost 16 years. During that time, the city has developed a lot. When my wife and I moved in in 2002, Germany was so badly affected by the international economic slump that it was considered the “sick man of Europe.” I also remember that it was practically impossible to buy anything on the weekend, as most shops closed Saturday around noon. Even many restaurants often were closed on Sundays. Today, Frankfurt is a completely different city. It has become much more open to the world, we have made friends who really come from all over the world. Unfortunately, everything is closed at the moment, but before the lock-down I enjoyed taking part in life in Frankfurt and appreciated not only the opportunities for professional development, but also the sports and leisure activities on offer.

Hill: Why did you originally come to Frankfurt? What later drew you back home?

Friedrich: Before I came to Frankfurt, I had worked in London, for the U.S. investment bank Morgan Stanley. The immediate reason for my move was purely professional: at the time, it was decided that my occupation, looking after fund managers in Germany, could be better handled from Frankfurt. So I followed my job, literally. The situation was not unlike was is happening today due to Brexit, it just took place 20 years earlier. Years later, upon leaving Morgan Stanley, I worked for a multi-family office in Bad Homburg, HQ Trust. Of course, I count the pleasant time I spent there as one of my Frankfurt years, especially since it was also, from a professional point of view, an excellent preparation for the move to Vienna. The primary motivation was, once again, professional: Lansdowne Partners Austria offered me the opportunity to launch my own fund based on the investment strategy I developed.

Martin Friedrich, Lansdowne Partners Austria GmbH

Hill: Where did you like to spend your time in Frankfurt the most? What are your fondest memories?

Friedrich: Three places come to mind: first, of course, we really enjoyed the range of good restaurants; sitting on the terrace of the old opera house on a beautiful summer evening, for example. We also often went to the Austrian restaurant on Weißadlergasse, Salzkammer – it’s just a stone’s throw from Goethe-Haus and serves excellent Austrian cuisine! On weekends, we often hiked the Feldberg; as Austrians, we are automatically drawn to the mountains, it seems. I remember that once every winter, there was always a dog sled race around the Feldberg. I thought that was very nice. Finally, I don’t want to hide the fact that I am a passionate golfer. And the Frankfurt Golf Club – which turned 100 years old in 2013 – is truly a jewel. Standing there on the 18th tee and enjoying the view of the skyline has always been something special for me.

Hill: Thank you very much for the interview.

ScopeExplorer Manager Conferences “After the rally of the past 12 months, the focus of many investors is on equities. No doubt about it: equities belong in every multi-asset portfolio. But which asset classes still belong in it? And most importantly, how much of them? In an interview with André Haertel, multi-asset strategist and portfolio manager Martin Friedrich explains why the Lansdowne Endowment Fund invests in more than 15 other asset classes in addition to equities, and how return and risk aspects are balanced in the best possible way.” (QUOTE: Scope Group, Lansdowne Partners – ADDITIONAL INFORMATION: LINK)

Fund Forum International Virtual Alternative markets outlook in choppy waters – Macro updates, demands and megatrends: what can we expect from global and Europe’s alternative markets ahead of 2021? Economic shifts and key trends that could impact the industry and asset allocations. Moderator: Martin Friedrich, Head of Economic and Market Research and Portfolio Manager, Lansdowne Partners, AustriaRandall Kroszner, Deputy Dean for Executive Programs and Norman R. Bobins Professor of Economics, The University of Chicago Booth School of Business LINK: Fund Forum International Virtual – 16th June, CET 14:00 – 14:30)

„In einer Stadt wie Frankfurt befindet man sich in einer wunderlichen Lage, immer sich kreuzende Fremde deuten nach allen Weltgegenden hin und erwecken Reiselust“ (Johann Wolfgang von Goethe). Wien – Frankfurt – Wien: Markus Hill sprach für FINANZPLATZ-FRANKFURT-MAIN.DE mit Martin Friedrich, Lansdowne Partners Austria GmbH, über seine privaten und beruflichen Eindrücke aus 16 Jahren Frankfurt-Aufenthalt. Weltoffenheit, Investmentbanking, Family Office, Fondsmanagement und Schnitzel sind zur einige Stichworte des Gedankenaustausches. (Veranstaltungsmitteilung SCOPE & FUND FORUM INTERNATIONAL – 8.6. & 16.6.2021).

Hill: Herr Friedrich, Sie sind Österreicher und leben in Wien, kennen aber auch Frankfurt sehr gut. Woher kommt das?

Friedrich: Nun, ich habe die meiste Zeit meines Berufslebens in Frankfurt verbracht. Ich bin 2002 nach Deutschland gekommen und habe fast 16 Jahre lang am Finanzplatz Rhein/Main gearbeitet. In dieser Zeit hat sich die Stadt sehr entwickelt. Als meine Frau und ich 2002 hierherzogen, war Deutschland so stark von der internationalen Wirtschaftsflaute betroffen, dass es als der „kranke Mann Europas“ galt. Ich erinnere mich noch daran, dass es anfangs praktisch unmöglich war, am Wochenende etwas zu kaufen, da die meisten Geschäfte samstags gegen Mittag schlossen. Selbst Restaurants waren oftmals am Sonntag geschlossen. Heute ist Frankfurt eine ganz andere Stadt. Es ist wesentlich weltoffener geworden, und wir haben Freunde gefunden, die wirklich aus aller Welt kommen. Leider ist ja im Moment alles zu, aber vor dem Lock-down habe ich gerne am Leben in Frankfurt teilgenommen, und nicht nur die Möglichkeiten zur beruflichen Entwicklung, sondern auch das Sport- und Freizeitangebot sehr geschätzt.

Martin Friedrich, Lansdowne Partners Austria GmbH

Hill: Warum sind Sie ursprünglich nach Frankfurt gekommen? Was hat Sie später zurück in die Heimat gezogen?

Friedrich: Bevor ich nach Frankfurt kam, hatte ich in London gearbeitet, für die US-amerikanische Investmentbank Morgan Stanley. Der unmittelbare Anlass für meinen Umzug war rein beruflich bedingt: Damals wurde entschieden, dass meine Beschäftigung, die Betreuung von Fondsmanagern in Deutschland, besser von Frankfurt aus erledigt werden konnte. Ich bin also quasi meiner Arbeitsstelle gefolgt. Die Situation war dem Brexit nicht unähnlich, sie fand nur 20 Jahre früher statt. Nach meiner Tätigkeit bei Morgan Stanley habe ich bei einem Multi Family Office in Bad Homburg, HQ Trust, gearbeitet. Die angenehme Zeit dort zähle ich natürlich auch zu meinen Frankfurter Jahren, zumal sie auch professionell gesehen eine gute Vorbereitung für den Wechsel nach Wien war. Der Anlass war wieder beruflich: Lansdowne Partners Austria bot mir die Möglichkeit, meinen eigenen Fonds auf Basis der von mir entwickelten Anlagestrategie aufzulegen.

Hill: Wo haben Sie sich in Frankfurt am liebsten aufgehalten? Welche sind Ihre schönsten Erinnerungen?

Friedrich: Drei Orte fallen mir spontan ein: zum ersten haben wir natürlich das Angebot an guten Restaurants sehr genossen; an einem schönen Sommerabend saßen wir zum Beispiel gerne auf der Terrasse der Alten Oper. Auch im Restaurant Salzkammer in der Weißadlergasse waren wir oft – es ist nur einen Steinwurf vom Goethe-Haus entfernt und bietet ausgezeichnete österreichische Küche! Am Wochenende sind wir dann häufig auf den Feldberg gewandert; als Österreicher zieht es uns ganz automatisch in die Berge, wie es scheint. Ich erinnere mich, dass es einmal in jedem Winter ein Hundeschlittenrennen rund um den Feldberg gab. Das fand ich sehr schön. Letzlich will ich nicht verschweigen, dass ich ein leidenschaftlicher Golfspieler bin. Und der Frankfurter Golfclub – der 2013 hundert Jahre alt geworden ist – ist wirklich ein Juwel. Dort am 18. Abschlag zu stehen und den Blick auf die Skyline zu genießen, ist für mich immer etwas Besonderes gewesen.

ScopeExplorer Manager Conferences „Nach der Rallye der vergangenen 12 Monate liegt der Fokus vieler Investoren auf Aktien. Keine Zweifel: Aktien gehören in jedes Multi Asset Portfolio. Aber welche Assetklassen gehören noch hinein? Und vor allem: Wie viel davon? Multi-Asset Stratege und Portfoliomanager Martin Friedrich erklärt im Gespräch mit André Haertel, warum der Lansdowne Endowment Fund neben Aktien noch in über 15 andere Assetklassen investiert, und wie Rendite- und Risiko-Aspekte dabei bestmöglichst austariert werden.“ (ZITAT: Scope Group, Lansdowne Partners – ZUSÄTZLICHE INFORMATION: LINK)

Fund Forum International Virtual Alternative markets outlook in choppy waters – Macro updates, demands and megatrends: what can we expect from global and Europe’s alternative markets ahead of 2021? Economic shifts and key trends that could impact the industry and asset allocations. Moderator: Martin Friedrich, Head of Economic and Market Research and Portfolio Manager, Lansdowne Partners, AustriaRandall Kroszner, Deputy Dean for Executive Programs and Norman R. Bobins Professor of Economics, The University of Chicago Booth School of Business LINK: Fund Forum International Virtual – 16th June, CET 14:00 – 14:30)

Schweiz, Asset Management und Rohstoffe – der Finanzplatz bietet ein vielfältiges Angebot in Sachen „Center of Competence & Networking“. Markus Hill sprach für FONDSBOUTIQUEN.DE mit Alex Rauchenstein, SIA Funds AG, über Trends im Bereich Value Investing und Rohstoffe. Hintergrund der Ausführungen waren die eigene Eventreihe zu diesem Themenkreis im Mai diesen Jahres (Letzter Termin: 27.5.2021, 11.00 Uhr), bei denen unter anderem Punkte wie Inflation, „5-Sigma-Event“, ESG, Öl und Uran angesprochen wurden. Zusammen mit seinen Kollegen Prof. Dr. Carlos Jarillo, Urs Marti und Marcos Hernandez wird sein Team auch wieder in diesem Jahr einen Rohstofftag in der Schweiz (10.9.2021) durchführen und in Frankfurt am Main(14.9.2021) diesen Themenkreis mit institutionellen Investoren vor Ort diskutieren. (Ein aktueller Lesehinweis zu dem Themenkreis von Urs Marti: „The World for Sale“ – Autoren: Bloomberg-Journalisten, Javier Blas & Jack Farchy).

Hill: Sie hatten letzte Woche mit Ihrem Kollegen ein Webinar zum Thema Value Investing & Rohstoffaktien. Was war das Feedback auf Ihre Veranstaltung, welche Themen sind auf besonderes Interesse gestoßen?

Rauchenstein: Wir stellen ganz klar fest, dass die Investoren sich für das Rohstoffthema interessieren und dass sie ihre Portfolien gegen mögliche Inflationsrisiken schützen möchten. In unseren Augen gehört in ein gut diversifiziertes Portfolio auch ein Teil Rohstoffaktien, denn dies ermöglicht eine Erhaltung der Kaufkraft auch bei steigenden Preisen. Die Bewertungen vieler dieser Unternehmen sind so attraktiv, dass nicht einmal ein Rohstoffpreisanstieg nötig ist. Da wir aber aufgrund eines knapp bleibenden Angebots für viele Rohstoffe diesen Anstieg erwarten, betrachten wir Rohstoffaktien als sehr attraktiv. Anders formuliert: Mit einer Anlage in Rohstoffaktien hat man eine gute Absicherung gegen eine mögliche Inflation, diese Absicherung kann aber zudem auch sehr gewinnbringend sein.

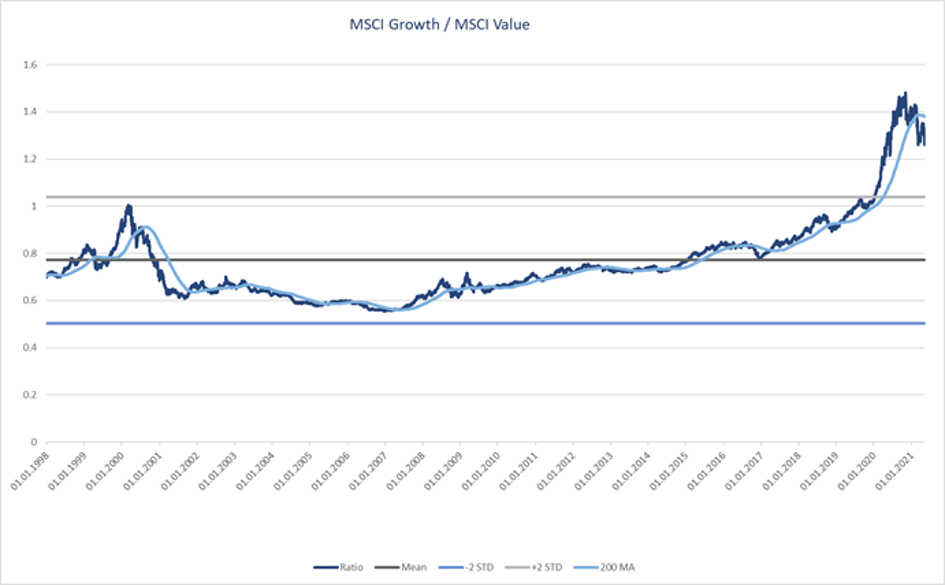

Hill: Bei Ihrem Vortrag haben Sie einen interessanten Gedanken zum Thema Value Investing und „5-Sigma-Event“ dargestellt. Was genau verbirgt sich hinter diesem Begriff?

Rauchenstein: Vergleicht man das Ratio Value / Growth seit Lancierung dieser Indices 1975 und wertet diese ganz einfach statistisch mit dem Mittelwert und + / – 2 STD (Standardabweichungen, oder Sigma) aus, stellt man fest, dass vor dem Platzen der TMT-Blase dieses Ratio bei + 2 STD stand bevor eine Renaissance für Value Aktien begann. Im letzten Herbst stand dieses Ratio bei + 5 STD, ein absolutes Extremevent (siehe Chart unten). In unseren Augen spricht dies für eine Renaissance der Value Aktien.

Hill: Diese Woche werden Sie und Ihr Team am 27.5. nochmals ein Webinar durchführen. Wer wird dieses Mal mit dabei sein und welche Themen werden zusätzlich besprochen an diesem Termin?

Rauchenstein: Ja, am Donnerstag, 27.5. findet noch unser Kunden-Webinar in Englisch statt, an dem alle unsere Partner der SIA Funds AG teilnehmen werden – das heißt Prof. J. Carlos Jarillo, CIO Marcos Hernandez, Urs Marti und ich. An diesem Anlass werden wir zusätzlich im Detail auf die Entwicklung unserer Fonds, den Long Term Investment Funds Classic (Global Value) und den Long Term Investment Fund Natural Ressource eingehen.

Hill: Jenseits der Webinar-Termine betrachtet – planen Sie derzeit bereits auch wieder „Live-Anlässe“ mit Ihren Investoren?

Rauchenstein: Ja, wie im letzten Jahr gehen wir davon aus, dass im Herbst grundsätzlich wieder „Live-Anlässe“ möglich sein sollten. Entsprechend haben wir am Freitag, den 10. September, in Zürich unseren diesjährigen Rohstofftag geplant. Diesen führen wir bereits zum vierten Mal, auch mit externen Fachspezialisten von Einzelunternehmen in diesem Bereich, durch. Ebenso wird am Dienstag, den 14. September, unsere diesjährige Lunchpräsentation im MainNizza in Frankfurt bereits zum neunten Mal stattfinden. Unser ganzes Team freut sich bereits wieder sehr darauf auch Präsenzveranstaltungen durchzuführen. Es würde uns freuen, Sie wieder bei uns begrüßen zu dürfen.

Hill: Vielen Dank für das Gespräch und Ihre Einladung. Auch im September wird sich bestimmt wieder eine Gelegenheit zu interessanten Gesprächen in Frankfurt ergeben.

Deutscher Stiftungstag, MünchnerStiftungsTag, Virtueller Tag für das Stiftungsvermögen: Three events where the financial center Frankfurt is again represented with professional expertise (examples: DEKA, HELABA, KfW, Stiftung Polytechnische Gesellschaft, DIE STIFTUNG, etc.). Markus Hill spoke for FINANZPLATZ-FRANKFURT-MAIN.DE with Tobias Karow, STIFTUNGSMARKTPLATZ.EU, about topics such as diversification, family office, ESG, digitalization, and reputation management. The topic of insight knowledge management, the alignment of event formats, and the special importance of the Association of German Foundations as a Center of Knowhow were also topics of the conversation. (Additional info / event notes: MünchnerStiftungsTag & Digital – 7/1, 6/7 – 6/11 & 5/12/2021).

Hill: What topics will you be covering at your event?

Karow: We’re looking at the topic of foundation assets 2030, so how foundations are investing their assets today for tomorrow. It sounds trivial at first glance, but many foundations honestly have to set the course, so that they don’t find themselves without decent returns tomorrow. Therefore, we offer suggestions on what should include in the investment guidelines, what the diversification requirement is all about, and what role the business judgment rule could play.

Hill: In your opinion, what should and should not be included in the foundation’s assets?

Karow: It’s impossible to make a general statement like that, but one thing, in particular, pays off from an endowment perspective. Investments that don’t deliver an ordinary return must have a hard time with foundations. After all, it is the ordinary returns that allow foundations to realize their purposes; capital preservation is simply secondary to that. However, many foundations look first at precisely this, which is why many foundation assets are misallocated, with too many low-interest bonds, too few equities, and too few alternatives. What foundations also need to sort out for themselves is the topic of sustainability or ESG. ESG is risk management from a foundation perspective, and it is reputation management. Or would you still donate money to a foundation in the future that cannot tell you that it handles its assets professionally?

Hill: Is there also a link to family offices in your activities in the foundation segment?

Karow: I see the bridge to family offices in the role that family offices take on, which would also be a suitable one for foundations and their managers: that of portfolio controller. Many foundations will hardly be able to actively manage money themselves due to a lack of time and professional resources, but it is possible to keep an eye on asset managers and then change the manager if necessary.

Hill: The German Foundation Day will take place from June 7 to 11, 2021. This year it again offers a very interesting program, and the financial center Frankfurt is also represented with economic expertise (DEKA, HELABA, KfW, etc.). Where do your topics overlap, where do you complement each other’s expertise?

Karow: Indeed, the German Foundation Day (Federal Association of German Foundations) is the largest industry gathering in Europe, and it is rightly the case that foundations and foundation experts head for it first. There are certainly overlaps with our Virtual Day for Foundation Assets, because Stiftungstag naturally also addresses the topic of foundation assets, with prominent figures. Our #vtfds2021 is certainly the less prestigious format, we set the accents on the topic of foundation assets perhaps a bit more on the micro-level. And of course, our format is a free live stream.

Hill: What other interesting formats in terms of knowledge management are there in the foundation sector?

Karow: In terms of pure foundation events, it’s the MünchnerStiftungsTag, which takes place on July 1 and this time is a digital event. The topic here is digitalization and where foundations currently stand post-Corona. In March, we also held the Digital Social Summit, a great event with an excellent program that attracted around 1,000 spectators. The webinars of our event partner at #vtfds2021, RenditeWerk, are also still well attended, which may have something to do with the fact that the format existed before the pandemic and is now enjoying a high level of acceptance.

TOBIAS KAROW: „The MünchnerStiftungsTag, it’s good to have it again. It was the last foundation event we had the pleasure of being a guest at in 2020. This year, on July 1, 2021, the MünchnerStiftungsTag will be held digitally, and the program also has the digital world as a theme. The aim is to discuss how digital day-to-day foundation practice already is and what we remain. We have already found three Digissentials in advance.“

Deutscher Stiftungstag, MünchnerStiftungsTag, Virtueller Tag für das Stiftungsvermögen: Drei Veranstaltungen, bei denen auch der Finanzplatz Frankfurt wieder mit fachlicher Expertise vertreten ist (Beispiele: DEKA, HELABA, KfW, Stiftung Polytechnische Gesellschaft, DIE STIFTUNG etc.). Markus Hill sprach für FINANZPLATZ-FRANKFURT-MAIN.DE mit Tobias Karow, STIFTUNGSMARKTPLATZ.EU, über Themen wie Diversifikation, Family Office, ESG, Digitalisierung und Reputationsmanagement. Auch das Thema Wissensmanagement, die Ausrichtung von Veranstaltungsformaten und die besondere Bedeutung des Bundesverband Deutscher Stiftungen als Center of Knowhow waren Thema des Gespräches. (Zusatzinfo / Veranstaltungshinweise: MünchnerStiftungsTag & Digitales – 1.7., 7.6. – 11.6. & 12.5.2021)

Hill: Welche Themen werden bei Ihrer Veranstaltung behandelt?

Karow: Wir kümmern uns um das Thema Stiftungsvermögen 2030, wie Stiftungen ihr Vermögen also heute für morgen anlegen. Das klingt auf den ersten Blick banal, aber viele Stiftungen müssen heute einfach die Weichen stellen, damit sie morgen nicht ohne ordentliche Erträge dastehen. Hier geben wir Anregungen, was in die Anlagerichtlinie hineingehört, was es mit dem Diversifikationsgebot auf sich hat und welche Rolle die Business Judgement Rule dabei spielen könnte.

Hill: Was gehört Ihrer Meinung nach unbedingt ins Stiftungsvermögen, und was nicht?

Karow: Lässt sich so pauschal nicht sagen, aber Eines zahlt aus Stiftungssicht besonders. Anlagen, die keinen ordentlichen Ertrag liefern, müssen bei Stiftungen einen schweren Stand haben. Denn es sind die ordentlichen Erträge, die Stiftungen ihre Zwecke verwirklichen lassen, der Kapitalerhalt ist dem schlichtweg nachgeordnet. Viele Stiftungen schauen aber zuerst auf genau diesen, weshalb viele Stiftungsvermögen schief allokiert sind, mit zu viel niedrig verzinslichen Anleihen, zu wenig Aktien und zu wenig Alternatives. Was Stiftungen zudem für sich sortieren müssen, ist das Thema Nachhaltigkeit bzw. der Themenkreis ESG. ESG ist aus Stiftungssicht Risikomanagement, und es ist Reputationsmanagement. Oder würden Sie künftig einer Stiftung noch Geld spenden die Ihnen nicht sagen kann, dass sie professionell mit ihrem Vermögen umgeht?

Hill: Gibt es auch einen Bezug zum Thema Family Offices bei Ihren Aktivitäten im Stiftungssegment?

Karow: Die Brücke zu Family Offices sehe ich bei der Rolle, die Family Offices einnehmen, die auch eine passende für Stiftungen und deren Verantwortliche wäre: die des Portfoliokontrolleurs. Selber aktiv Geld zu managen, das werden viele Stiftungen mangels zeitlicher und fachlicher Ressourcen kaum schaffen, aber Asset Managern auf die Finger zu schauen, und dann gegebenenfalls den Manager zu wechseln, das lässt sich sauber aufsetzen.

Hill: Der Deutsche Stiftungstag findet vom 7.6. – 11.6.2021 statt. Auch in diesem Jahr bietet er wieder ein sehr interessantes Programm, auch der Finanzplatz Frankfurt ist ja mit Ökonomie-Expertise vertreten (DEKA, HELABA, KfW etc.). Wo gibt es Überschneidungen bei Ihren Themenfeldern, wo ergänzt man sich in der Expertise?

Karow: In der Tat, der Deutsche Stiftungstag (Bundesverband Deutscher Stiftungen) ist der größte Branchentreff in Europa, und es ist zurecht so, dass Stiftungen und Stiftungsexperten diesen als erstes ansteuern. Überschneidungen mit unserem Virtuellen Tag für das Stiftungsvermögen gibt es sicherlich, weil der Stiftungstag das Thema Stiftungsvermögen natürlich auch aufgreift, mit prominenten Köpfen. Unser #vtfds2021 ist sicherlich das weniger renommierte Format, wir setzen die Akzente beim Thema Stiftungsvermögen vielleicht etwas mehr auf der Mikroebene. Und natürlich ist unser Format ein kostenfreier Livestream.

Hill: Welche anderen interessanten Formate in Sachen Wissensmanagement gibt es noch im Stiftungsbereich?

Karow: An reinen Stiftungsveranstaltung ist es sicherlich der MünchnerStiftungsTag, der am 1. Juli stattfindet und der diesmal als digitale Veranstaltung stattfindet. Das Thema hier ist die Digitalisierung und wo Stiftungen hier aktuell Post-Corona stehen. Im März fand zudem der Digital Social Summit statt, auch ein tolles Event mit starkem Programm, das rund 1.000 Zuseher anlockte. Auch die Webinare unseres Veranstaltungspartners beim #vtfds2021, RenditeWerk, sind nach wie vor gut besucht, das mag hier damit zusammenhängen, dass das Format bereits existierte bevor die Pandemie kam und dies jetzt eben eine hohe Akzeptanz genießt.

TOBIAS KAROW: „Schön, dass es ihn wieder gibt, den MünchnerStiftungsTag, er war die letzte Stiftungsveranstaltung, auf der wir 2020 zu Gast sein durften. Jetzt, am 1. Juli 2021, wird der MünchnerStiftungsTag digital stattfinden, und die Agenda hat auch die digitale Welt zum Thema. Es soll diskutiert werden, wie digitale die tägliche Stiftungspraxis tatsächlich schon ist und was bleiben wir. Wir haben vorab schon drei Digissentials gefunden.“

Foundations, asset management, fund primer & ESG, from portfolio manager to passive „portfolio controller“ – Markus Hill spoke for FINANCIAL CENTRE FRANKFURT with Tobias Karow, STIFTUNGSMARKTPLATZ.EU, about the current challenges for foundation managers in managing foundation assets. The importance of the founder’s will, the foundation’s purpose, and investment guidelines were discussed as well as mutual funds, crime fiction, Rollski and gin (EVENT NOTE: VIRTUAL DAY FOR FOUNDATIONS ASSETS – 12.5.2021).

Hill: Why is the foundation’s assets a construction site?

Karow: Many things come together. I always say: „We’ve always done it this way meets low-interest-rate“ which explains everything. In Germany, we have a long tradition of investing foundation assets purely in bonds. Thanks to this love of bonds, about 90 % of the 100,000 or so foundations that existed in this country in 1914 disappeared after the Second World War. This is often forgotten, and in practically all countries where foundations existed, investments are made differently, namely broadly and globally diversified, with the focus on a decent return and not only on capital preservation. The fear of loss unites many foundation managers, but it is not a fear that is goal-oriented. I bought my first share when I was 13, and to date, there have been a few crashes and corrections, but each of these setbacks was temporary, one just had to work on the portfolio now and then. Ordinary income is the most important goal of managing foundation assets, and if it is, then the investment policy of a foundation at 0.0% interest rates in the next decade must look different than it did 10 or 15 years ago. But something is changing, that is already foreseeable.

Hill: What options do foundations have in your eyes?

Karow: Well, foundations can continue to do it themselves, but they, i.e. those responsible, must devote sufficient professional and time resources to make an appropriate decision on the investment of the foundation’s assets. It also includes having obtained all possible information to support this decision, just like a prudent businessman. If I’m unable to manage to do this, and as in the case of capital investment this is very likely, doing it myself is not the first option, in my eyes anyway. Foundations should therefore take the path of delegation, i.e. delegate the task of managing the foundation’s assets to professionals. This changes the role of foundation officers away from active portfolio manager to passive portfolio controller, and for me that fits the times much better than fiddling around with a few stocks here and a few bonds there. Before foundation boards do that, they should rather write proper and up-to-date investment guidelines, because if the framework fits, the room for manoeuvre is then at a maximum.

Hill: You are a friend of fund investment for foundations, and you run the platform www.fondsfibel.de here. Why is that?

Karow: If I delegate the management of the foundation’s assets, then fund investment or the compilation of a fund portfolio is advantageous in my eyes from many points of view. Foundations must comply with the diversification requirement, and they can do this wonderfully through funds by investing in different concepts, styles, and asset classes. But foundations must also follow the founder’s will, which means that above all the purpose must be realized. Accordingly, I look for funds that have a longer distribution history or where income is the focus. Since a lot of information on funds is also available transparently, it is easy to make an informed decision, and control based on this information can be institutionalized. In addition, five fund units and five distributions are easier to account for than countless individual stock and bond positions. For me, fund investment is the most suitable way for foundations for these reasons, but above all, the individual goals of the foundation can be mapped much more granularly with funds. This also includes sustainability, on which every foundation has its own opinion; this must then also be reflected in the portfolio, which can be done well with funds. The investment guideline can state that the foundation only buys Article 9 funds, which will make the foundation portfolio look different. I don’t think it’s feasible for most foundations to do ESG themselves.

Hill: When you are not organizing virtual days for foundations, what drives you?

Karow: As a young father, sport is quite important to me, simply as a balance, I like roller skiing, it’s a nice alternative to running when it doesn’t work out with real skiing at the moment. And then I have time for a crime novel again, do miss writing, but on the other hand, being an entrepreneur is also good yet challenging. Currently, we are blogging and working on a foundation marketplace gin, which already has the name.

Foundation assets 2030: A discussion with Hans-Dieter Meisberger (DZ Privatbank), Thomas Meissner (Stiftung Polytechnische Gesellschaft), Arndt Funken (Aquila Capital).

Eco and green are not everything. Final impulses on the couch on the contemporary management of foundation assets by Harald Brockmann (Mission Central of the Franciscans), Immo Gatzweiler (AXA Investment Managers), Markus Hill (fondsboutiquen.de)

ADDITIONAL INFORMATION / REGISTRATION – VIRTUAL DAY FOR THE FOUNDATION’S ASSETS: www.vtfds2021.de

a) Frankfurt Foundation Database (quote): „There are over 600 foundations with their registered offices in Frankfurt am Main. Foundations are involved in many important social areas in our city: in education and training, in science and technology, in art and culture, in social issues through to assistance for the elderly, as well as in nature conservation and environmental protection.“ – SUPPLEMENTARY INFORMATION: Foundation Database | City of Frankfurt am Main

b) Initiative Frankfurter Stiftungen (citation): The Initiative Frankfurter Stiftung sees itself as a network of people who bear responsibility for shaping the foundation system in and around Frankfurt. It has existed since 1993, and finally as a registered association since 1997. Its members represent the entire spectrum of the foundation sector and represent young and old, large and small, charitable foundations under civil law as well as institutionalised foundations. Members are co-opted. Membership is by name.“ – ADDITIONAL INFORMATION: www.frankfurter-stiftungen.de

VIRTUAL DAY FOR THE FOUNDATION ASSETS (12.05.2021 – www.vtfds2021.de)

Stiftungen, Asset Management, Fondsfibel & ESG, vom Portfoliomanager zum passiven „Portfoliokontrolleur“ – Markus Hill sprach für FINANZPLATZ-FRANKFURT-MAIN.DE mit Tobias Karow, STIFTUNGSMARKTPLATZ.EU, über die aktuellen Herausforderungen für Stiftungsverantwortliche bei der Verwaltung des Stiftungsvermögens. Über die Bedeutung von Stifterwillen, Stiftungszweck und Anlagerichtlinie wurde ebenso gesprochen wie über Publikumsfonds, Krimi, Rollski und Gin. (VERANSTALTUNGSHINWEIS: VIRTUELLER TAG FÜR DAS STIFTUNGSVERMÖGEN – 12.5.2021).

Hill: Warum ist das Stiftungsvermögen eine Baustelle?

Karow: Da kommen viele Dinge zusammen. Ich sage immer: „Das haben wir immer so gemacht meets Niedrigzins“, das erklärt dann eigentlich schon alles. Wir haben in Deutschland einfach eine lange Tradition, Stiftungsvermögen rein in Anleihen anzulegen, dank dieser Liebe zur Anleihe sind ja auch von den etwa 100.000 Stiftungen, die es anno 1914 hierzulande gab, etwa 90 % verschwunden bis nach dem Zweiten Weltkrieg. Das wird gerne vergessen, und in praktisch allen Ländern, in denen es Stiftungen gibt, wird anders angelegt, nämlich breit und global gestreut, mit dem Fokus auf den ordentlichen Ertrag und nicht nur auf den Kapitalerhalt. Die Angst vor dem Verlust eint viele Stiftungsverantwortliche, aber das ist keine Angst, die zielführend ist. Ich habe meine erste Aktie mit 13 Jahren gekauft, und bis heute gab es einige Crashs und Korrekturen, aber jeder dieser Rücksetzer war vorübergehend, man musste nur am Portfolio immer wieder mal arbeiten. Der ordentliche Ertrag ist das wichtigste Ziel der Verwaltung von Stiftungsvermögen, und wenn er das ist, dann muss die Anlagepolitik einer Stiftung bei 0,0% Zinsen in der nächsten Dekade anders ausschauen als noch vor 10 oder 15 Jahren. Aber es ändert sich etwas, das ist schon abzusehen.

Hill: Welche Möglichkeiten haben Stiftungen in Ihren Augen?

Karow: Naja, Stiftungen können es weiter selber machen, dafür müssen sie selbst, also ihre Verantwortlichen, ausreichende fachliche und zeitliche Ressourcen aufwenden, um eine sachgerechte Entscheidung zur Veranlagung des Stiftungsvermögens zu treffen. Dazu gehört auch, wie ein ordentlicher Kaufmann alle möglichen Informationen eingeholt zu haben, die diese Entscheidung unterfüttert. Schaffe ich das nicht, und bei der Kapitalanlage ist dies sehr wahrscheinlich, ist das Selbermachen nicht die erste Option, in meinen Augen jedenfalls. Stiftungen sollten daher den Weg der Delegation gehen, also die Aufgabe der Verwaltung des Stiftungsvermögens an Profis delegieren. Dadurch verändert sich die Rolle der Stiftungsverantwortlichen weg vom aktiven Portfoliomanager hin zum passiven Portfoliokontrolleur, und das passt für mich viel besser in die Zeit als das Herumdoktern mit ein paar Aktien hier und ein paar Anleihen dort. Bevor Stiftungsvorstände das machen, sollten sie lieber eine richtige und zeitgemäße Anlagerichtlinie schreiben, denn passt der Rahmen, ist der Handlungsspielraum dann maximal.

Hill: Sie sind ein Freund der Fondsanlage für Stiftungen, betreiben hier die Plattform www.fondsfibel.de. Warum das?

Karow: Wenn ich die Verwaltung des Stiftungsvermögen delegiere, dann ist die Fondsanlage bzw. das Zusammenstellen eines Fondsportfolios in meinen Augen aus vielen Punkten heraus vorteilhaft. Stiftungen müssen dem Diversifikationsgebot folgen, das können sie über Fonds wunderbar machen, indem sie in verschiedene Konzepte, Stile und Assetklassen investieren. Stiftungen müssen aber auch dem Stifterwillen folgen, das bedeutet, dass vor allem der Zweck verwirklicht werden muss. Entsprechend suche ich mir Fonds, die eine längere Ausschüttungshistorie haben bzw. bei denen Income im Fokus steht. Da zu Fonds zudem viele Informationen transparent vorhanden sind, ist eine sachgerechte Entscheidung auch gut zu treffen, und das Controlling auf Basis dieser Informationen lässt sich institutionalisieren. Außerdem sind fünf Fondsanteile und fünf Ausschüttungen buchhalterisch einfacher zu fassen als unzählige einzelne Aktien- und Anleihepositionen. Für mich ist die Fondsanlage aus diesen Gründen der für Stiftungen geeignetste Weg, vor allem aber lassen sich die individuellen Ziele der Stiftung mit Fonds für mich viel granularer abbilden. Hier gehört auch Nachhaltigkeit dazu, zu der jede Stiftung eine eigene Meinung hat, das muss ja dann auch im Portfolio abgebildet werden, was mit Fonds gut machbar ist. In der Anlagerichtlinie kann ja stehen, dass die Stiftung nur Artikel-9-Fonds kauft, das wird das Stiftungsportfolio anders aussehen lassen, definitiv. ESG selber zu machen, das halte ich für die allermeisten Stiftungen für nicht machbar.

Hill: Wenn Sie nicht gerade virtuelle Tage für Stiftungen organisieren, was treibt Sie dann um?

Karow: Als junger Vater ist mir Sport ziemlich wichtig, einfach als Ausgleich, ich fahre sehr gerne Rollski, ist eine schöne Alternative zum Laufen, wenn es schon mit dem richtigen Skilaufen derzeit nicht klappt. Und es wäre wieder mal Zeit für einen Krimi, das Schreiben fehlt, aber andererseits ist Unternehmer sein auch eine schöne Sache, wir bloggen jetzt halt. Und wir basteln gerade an einem stiftungsmarktplatz-Gin, den Namen haben wir schon.

Stiftungsvermögen 2030: Eine Diskussion mit Hans-Dieter Meisberger (DZ Privatbank), Thomas Meissner (Stiftung Polytechnische Gesellschaft), Arndt Funken (Aquila Capital)

Öko und Grün ist nicht alles… Abschlussimpulse auf der Couch zur zeitgemäßen Verwaltung des Stiftungsvermögens von Harald Brockmann (Missionszentrale der Franziskaner), Immo Gatzweiler (AXA Investment Managers), Markus Hill (fondsboutiquen.de)

ZUSATZINFORMATION / ANMELDUNG – VIRTUELLER TAG FÜR DAS STIFTUNGSVERMÖGEN: www.vtfds2021.de

a) Frankfurter Stiftungsdatenbank (Zitat): „In Frankfurt am Main sind über 600 Stiftungen mit ihrem Sitz registriert. Stiftungen engagieren sich in unserer Stadt in vielen wichtigen gesellschaftlichen Bereichen: in Bildung und Ausbildung, in Wissenschaft und Technik, in Kunst und Kultur, in sozialen Fragen bis hin zur Altenhilfe sowie im Natur- und Umweltschutz.“ – ZUSATZINFORMATION: Stiftungsdatenbank | Stadt Frankfurt am Main

b)Initiative Frankfurter Stiftungen (Zitat): Die Initiative Frankfurter Stiftung versteht sich als Netzwerk von Menschen, die Verantwortung für die Gestaltung des Stiftungswesens in und um Frankfurt tragen. Sie besteht seit 1993, seit 1997 schließlich als eingetragener Verein. Ihre Mitglieder stehen für die gesamte Bandbreite des Stiftungswesens und repräsentieren junge und alte, große und kleine, gemeinnützige Stiftungen bürgerlichen Rechts sowie Anstaltsträgerstiftungen. Die Mitglieder werden kooptiert. Die Mitgliedschaft ist namentlich.“ – ZUSATZINFORMATION:www.frankfurter-stiftungen.de

VIRTUELLER TAG FÜR DAS STIFTUNGSVERMÖGEN(12.05.2021 – www.vtfds2021.de)

„One, two, three, at a whizzing pace time runs; we run with it.“ (Wilhelm Busch). Frankfurt, innovation, resilience, and entrepreneurship – Markus Hill spoke with author Ortrud Toker for FINANZPLATZ-FRANKFURT-MAIN.DE about entrepreneurial personalities, inventiveness, and the historical significance of slowness, speed, and communication. Topics such as technology, inventiveness, and Prussia are addressed as well as data transmission, banking, and Frankfurt’s Paulskirche.

Hill: The Frankfurter Rundschau called your book „Vom Ende der Langsamkeit“ a public favourite, HR2 Kultur and Thalia recommend your book as a „Buchtipp“. Before Lockdown, you had many readings, including at the DenkBar, the Weltenleser bookshop and the Kulturfabrik in Sachsenhausen. What is your book about?

Toker: „The End of Slowness“ is about three extraordinary personalities of the 19th century. Werner von Siemens, Philipp Reis, and the couple Bertha and Carl Benz. They were all instrumental in groundbreaking inventions, namely telegraphy, the telephone, and the automobile. These inventions changed the world and still shape it today.

Hill: I see, it’s about entrepreneurial personalities. What do they have in common and how do they differ? Because I know two names, but I’m not familiar with Philipp Reis.

Toker: We are dealing with three completely different entrepreneurial characters. Werner von Siemens is probably the most popular and most influential. What distinguishes him is that he never lost sight of his goal, always remained curious, open, and above all flexible. He never allowed himself to be permanently discouraged by setbacks and defeats, but rather they spurred him on to achieve great things. In 1842, already as a young artillery officer, he used his imprisonment in Magdeburg prison, for example, for experiments that led to a significant discovery and his first patent. The beginning of a lifelong career, full of ups and downs. The Friedrichsdorf teacher Philipp Reis, on the other hand, was hapless and found no investors throughout his life. He died before the further development of his telephone began a worldwide triumphal procession. And what would have become of Carl Benz’s „Kutsch‘ ohne Gäul'“ if his wife Bertha had not tirelessly encouraged and supported him over the decades is written in the stars?

Ortrud Toker, Author Photo: Hartmuth Schröder

Hill: So your book is also about the fact that inventiveness alone is not enough to be successful in the long run.

Toker: Absolutely. It’s commonplace that the gods put sweat before success. But what exactly that looks like and what it means in detail can be seen very clearly in these three CVs. Not only diligence and perseverance are an advantage, but also perseverance in achieving goals and a special resilience. Resilience refers to the ability to keep going after setbacks, to look forward like skipjack, and to learn productively from mistakes. The examples in my book show how this can be done. Every era needs clever, unconventional solutions, innovators, and visionaries. Entrepreneurs who burn for their goals, take calculated risks and assume responsibility. Only when innovative ideas are accompanied by the courage to implement them, openness, a sense of proportion, and staying power can they lead to long-term success. There are plenty of examples where perseverance has paid off. Today’s superstars are Steve Jobs, Elon Musk, and Jeff Bezos. But of course, people who have a smaller sphere of influence also know this.

Hill: Everyone talks about speed, but why do you talk about the end of slowness in your book?

Toker: In the inventions of the main characters in my book, Siemens, Reis, and the Benz couple, the acceleration of the transport of people and news plays a central role. But what exactly speed is and what significance it has in our society is constantly being redefined. In 1888, Bertha Benz needed a whole day to cover the 100 kilometers from Mannheim to Pforzheim in the first automobile. Her husband Carl Benz wanted to stop producing cars at a speed of 50 kilometers per hour.

Today, the new mobile radio standard G5 is about transmitting data speeds of up to 10 gigabits per second, which means communication in real-time and enables completely new applications. 100 billion devices would be addressable at the same time.

Hill: Fast data transmission was also politically and militarily relevant and still is today. Is that why Frankfurt’s Paulskirche also plays a role in your book?

Toker: Wired telegraphy was a brand-new technology in 1848/49 during the revolution. The Prussian king in Berlin wanted to be informed as quickly as possible about what was happening during the National Assembly in Frankfurt. Werner von Siemens was therefore commissioned to build the first European trunk line from Berlin to Frankfurt. When the National Assembly decided on 28 March 1849 to offer the imperial dignity to the king, the news travelled from Frankfurt to Berlin at the sensational speed of just one hour. If you think about it, we’re talking about a single wire, a cable connection on poles. That’s how it started back then. Today, Frankfurt is the location of Europe’s largest Internet node.

Hill: The financial world is also dependent on precise and fast data transmission – does Frankfurt have location advantages here historically?

Toker: Certainly, that is the point. My book is about the beginnings of accelerated communication, the first hot wire between Berlin and Frankfurt. There are famous precursors before telegraphy. At the beginning of the 19th century, the Rothschild banking family maintained their lofts for carrier pigeons on the roofs of their banking houses and used them to transport stock prices. In this way, they outflanked the competition.

Hill: That sounds like the motto „knowledge is power“.

Toker: Quite right. Nathan Mayer Rothschild knew before the British prime minister that Napoleon had been defeated at Waterloo and used this knowledge profitably for share trading. Carrier pigeons were also used by Julius Reuter in the mid-19th century for bridging purposes as long as the telegraph network was not yet fully established, even before he founded his news agency.

Hill: Thank you very much for the interview.

Ortrud Toker, born in 1957, studied art history, classical archaeology, and philosophy at the Johann Wolfgang von Goethe University in Frankfurt. She worked for many years at the German Film Museum and the Museum of Communication in Frankfurt, among others. Her focus is on early film and media history.

The book „Vom Ende der Langsamkeit“ (The End of Slowness) by Ortrud Toker is published by Henrich Editionen in Frankfurt: www.henrich.de)